A settembre il mercato dell’auto conferma la ripresa già avviata ad agosto dopo 13 mesi consecutivi di flessioni. Il dato del mese indica infatti 110.976 immatricolazioni, con una crescita del 5,4% rispetto alle 105.318 unità di settembre 2021. Nei primi nove mesi le auto nuove immatricolate salgono a 976.055 unità, ma rispetto allo stesso periodo 2021 resta una perdita di circa 190.000 vetture, ossia un calo del 16,3%.

A distanza di ben 2 mesi dall’approvazione, è stato finalmente pubblicato in Gazzetta Ufficiale il DPCM del 4 agosto scorso, un passo necessario per sbloccare l’utilizzo dei fondi destinati agli incentivi per le auto a zero o bassissime emissioni anche da parte delle aziende di noleggio a lungo termine. Ora però – in modo assai sorprendente – sembra emergere una interpretazione estremamente restrittiva del provvedimento, secondo la quale i fondi destinati al noleggio non sarebbero altri che quelli precedentemente stanziati per il car sharing, e ad oggi largamente inutilizzati, che però ammontano a soli 20 milioni di euro, appena il 5% del totale per un canale che normalmente assorbe il 20% dei volumi di vetture che beneficiano degli incentivi.

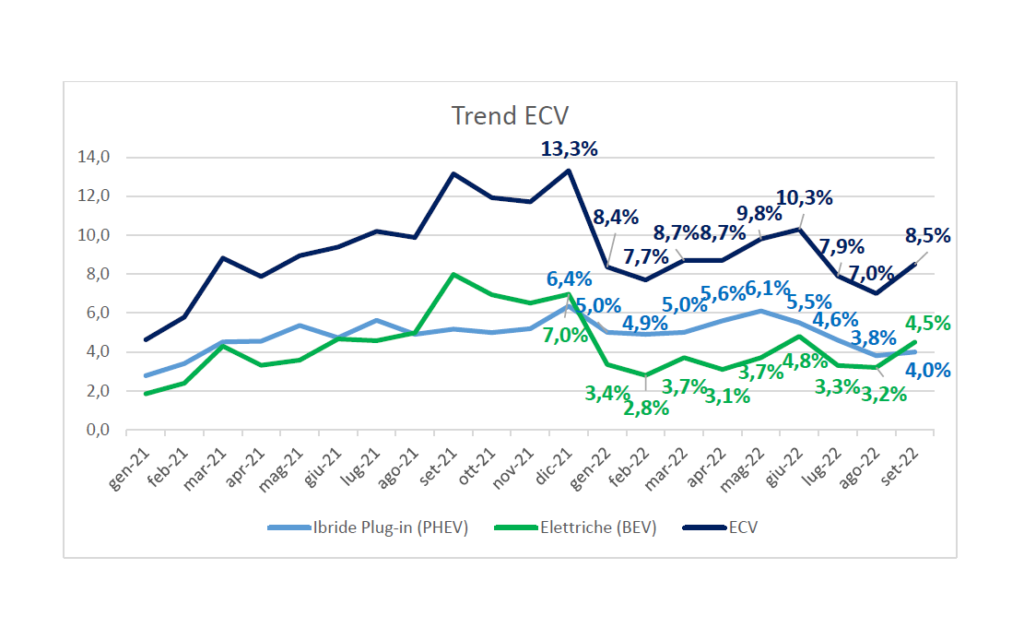

“Questa interpretazione svilisce enormemente la portata del provvedimento – sottolinea il Presidente dell’UNRAE Michele Crisci – e non corrisponde affatto alle aspettative del settore, lasciando del tutto irrisolto il problema del pieno utilizzo dei fondi. Voglio augurarmi che al più presto possa essere trovata una soluzione efficace, anche in via interpretativa, che consenta un’ampia e completa operatività al comparto, potendo beneficiare di quanto stanziato per promuovere la diffusione di veicoli a basse emissioni. La forte flessione della quota di auto plug-in scese a settembre al 4% (la seconda più bassa dell’anno) e l’appiattimento di quella delle elettriche pure al 4,5% (dimezzando quasi l’8% di settembre 2021), è un chiaro indice del definitivo esaurimento dell’effetto incentivi 2021 e del fatto che gli incentivi 2022 non siano ancora a pieno regime dopo 3-4 mesi dall’attivazione della piattaforma. Guardando all’immediato futuro auspico che possa insediarsi al più presto il nuovo Esecutivo, al quale assicuriamo la nostra disponibilità a collaborare e a portare la nostra esperienza a supporto del delicato processo di decarbonizzazione del trasporto passeggeri e merci”.

“Questa interpretazione svilisce enormemente la portata del provvedimento – sottolinea il Presidente dell’UNRAE Michele Crisci – e non corrisponde affatto alle aspettative del settore, lasciando del tutto irrisolto il problema del pieno utilizzo dei fondi. Voglio augurarmi che al più presto possa essere trovata una soluzione efficace, anche in via interpretativa, che consenta un’ampia e completa operatività al comparto, potendo beneficiare di quanto stanziato per promuovere la diffusione di veicoli a basse emissioni. La forte flessione della quota di auto plug-in scese a settembre al 4% (la seconda più bassa dell’anno) e l’appiattimento di quella delle elettriche pure al 4,5% (dimezzando quasi l’8% di settembre 2021), è un chiaro indice del definitivo esaurimento dell’effetto incentivi 2021 e del fatto che gli incentivi 2022 non siano ancora a pieno regime dopo 3-4 mesi dall’attivazione della piattaforma. Guardando all’immediato futuro auspico che possa insediarsi al più presto il nuovo Esecutivo, al quale assicuriamo la nostra disponibilità a collaborare e a portare la nostra esperienza a supporto del delicato processo di decarbonizzazione del trasporto passeggeri e merci”.

I temi che l’UNRAE si augura entrino nell’agenda del nuovo Governo per consentire al settore automotive di accelerare nel percorso di transizione, vertono su tre assi principali: “In primo luogo – ricorda Michele Crisci – un robusto stimolo al rinnovo di un parco circolante molto anziano che causa conseguenze drammatiche in termini ambientali e di sicurezza stradale. Occorre, poi, accelerare l’infrastrutturazione di tutto il territorio nazionale con punti di ricarica pubblici e privati, indicando chiaramente tempi, luoghi, tipologie di colonnine da installare e soggetti incaricati di gestire gli investimenti. Infine, una revisione strutturale della fiscalità che pesa sul settore, sia nei confronti dei privati sia delle aziende. Il tutto facendo salve le esigenze di equità sociale e di coesione territoriale”.

L’analisi del mercato del mese evidenzia, fra gli utilizzatori, un calo delle immatricolazioni dei privati, che scendono al 59,1% di quota (-7,5 p.p.) in settembre, in linea con il 59,2% dei primi 9 mesi. Nuova flessione per le autoimmatricolazioni, all’8,2% di share (8,5% nel cumulato). Ottima performance per il noleggio a lungo termine che rappresenta il 23,5% delle immatricolazioni del mese, grazie al buon andamento di Top e Captive; in gennaio-settembre la quota è del 21,6%. Seppur con un’ottima crescita in volume, nel mese il noleggio a breve termine si ferma al 2,7% (4,6% nei 9 mesi); le società salgono al 6,5% di quota in settembre e al 6% in gennaio-settembre.

L’analisi del mercato del mese evidenzia, fra gli utilizzatori, un calo delle immatricolazioni dei privati, che scendono al 59,1% di quota (-7,5 p.p.) in settembre, in linea con il 59,2% dei primi 9 mesi. Nuova flessione per le autoimmatricolazioni, all’8,2% di share (8,5% nel cumulato). Ottima performance per il noleggio a lungo termine che rappresenta il 23,5% delle immatricolazioni del mese, grazie al buon andamento di Top e Captive; in gennaio-settembre la quota è del 21,6%. Seppur con un’ottima crescita in volume, nel mese il noleggio a breve termine si ferma al 2,7% (4,6% nei 9 mesi); le società salgono al 6,5% di quota in settembre e al 6% in gennaio-settembre.

Tra le alimentazioni, alla crescita del motore a benzina (27,2% di quota nel mese, +2,2 p.p., e 27,8% nel cumulato) si affianca un incremento del diesel che, invertendo il trend di flessione dei volumi, si posiziona al 19,3% di share, in linea con lo scorso anno (20,3% nei 9 mesi). Leggera contrazione per il Gpl che rappresenta l’8,7% del mercato, quota in linea con l’8,6% del cumulato. Il metano conferma la tendenza di pesante flessione, fermandosi allo 0,6% di rappresentatività (0,9% nei 9 mesi). Come anticipato, nonostante gli incentivi, le vetture plug-in con il 4% confermano la seconda quota peggiore da febbraio 2021 (5,0% in gennaio-settembre) e le BEV si posizionano al 4,5% (3,6% nel cumulato). In crescita dinamica le ibride che si posizionano al 35,7% del totale (33,8% in gennaio-settembre); con un 9,1% per le “full” hybrid e 26,6% per le “mild” hybrid.

Una crescita generalizzata dei volumi interessa i segmenti, fatta eccezione per le city car che si fermano al 15,9% di share (15,4% nel cumulato). Le utilitarie nel mese salgono al 38,4% (39,7% nel cumulato); il segmento C rappresenta in settembre il 28,5%, il D il 14%, E il 2,9% e l’alto di gamma lo 0,4%. Fra le carrozzerie, in settembre le berline tornano in territorio negativo e perdono nuovamente la leadership, fermandosi al 40,3% di quota (come nel cumulato). Al primo posto i crossover, al 41,7% (42,6% nei 9 mesi) e al terzo i fuoristrada con l’11,1% del mercato (10,5% in gennaio-settembre).

Dal punto di vista delle aree geografiche, il Nord Ovest torna al primo posto, con il 32,3% di quota. Il Nord Est scende al 28,3%, il Centro sale al 23,9%, l’area meridionale si ferma al 10,4% e quella insulare al 5,1%. Le emissioni medie di CO2 delle nuove immatricolazioni in settembre crescono del 4,9% a 119,3 g/Km. In gennaio-settembre le stesse sono pari a 118,7 g/km (-2,0%). L’analisi delle immatricolazioni di settembre per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/km rappresenta il 4,5% del mercato e la quota della 21-60 g/km il 3,7%. La fascia 61-135 g/km rappresenta il 65,2%, mentre la quota delle vetture da 136 a 190 g/km si assesta al 22,7%, e quella della fascia oltre i 190 g/km al 2,2%.

{kind=link}