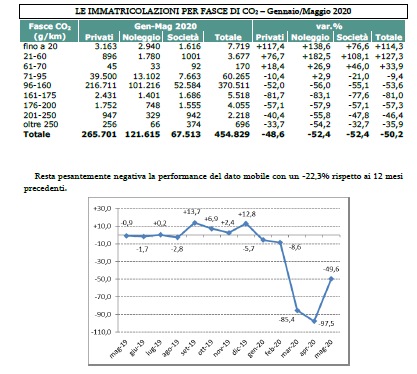

Nonostante la riapertura il 4 maggio delle attività economiche, dopo quasi due mesi di chiusura per l’emergenza COVID-19, il mercato auto fa segnare un altro crollo (-50%) in maggio verso lo stesso periodo del 2019. Precipitano tutti i canali: vanno giù del 35% i privati, del 69% il noleggio e del 57% le società. Secondo i dati diffusi dal Ministero delle Infrastrutture e dei Trasporti, a maggio diminuiscono del 49,6% le immatricolazioni di autovetture, a 99.711 unità rispetto alle 197.881 dello stesso mese dello scorso anno, con una perdita di circa 98.000 unità. Nel cumulato gennaio-maggio le immatricolazioni in meno diventano quindi quasi 460.000, da 910.872 a 451.366 unità, un tracollo del 50,4%.

“Il dato delle immatricolazioni di maggio – commenta Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere – per la maggior parte consegne di ordini sottoscritti prima dell’inizio dell’emergenza da COVID-19, conferma la gravità della crisi senza precedenti che sta attraversando il settore auto. Nonostante la riapertura a inizio maggio dopo due mesi di chiusura completa il sistema della distribuzione auto resta attanagliato da una grave crisi di liquidità, appesantito da centinaia di migliaia di veicoli fermi nei piazzali e con le risorse messe a disposizione dal Decreto Liquidità ancora impigliate nella burocrazia e bloccate all’interno del sistema bancario. D’altra parte, la mera riapertura dei concessionari non basta a far ripartire la domanda, con famiglie e imprese prostrate dal crollo dell’attività economica e con un futuro quanto mai incerto e fosco. Testimonianza ne sono i dati raccolti a fine maggio che parlano di un calo degli ordinativi di circa il 60% rispetto a maggio dello scorso anno.

“Il dato delle immatricolazioni di maggio – commenta Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere – per la maggior parte consegne di ordini sottoscritti prima dell’inizio dell’emergenza da COVID-19, conferma la gravità della crisi senza precedenti che sta attraversando il settore auto. Nonostante la riapertura a inizio maggio dopo due mesi di chiusura completa il sistema della distribuzione auto resta attanagliato da una grave crisi di liquidità, appesantito da centinaia di migliaia di veicoli fermi nei piazzali e con le risorse messe a disposizione dal Decreto Liquidità ancora impigliate nella burocrazia e bloccate all’interno del sistema bancario. D’altra parte, la mera riapertura dei concessionari non basta a far ripartire la domanda, con famiglie e imprese prostrate dal crollo dell’attività economica e con un futuro quanto mai incerto e fosco. Testimonianza ne sono i dati raccolti a fine maggio che parlano di un calo degli ordinativi di circa il 60% rispetto a maggio dello scorso anno.

“Nell’assoluta, incomprensibile sordità e indifferenza della classe politica è sempre più grande il rischio di chiusura nei prossimi mesi di centinaia di imprese della filiera della distribuzione auto, che si accompagnerebbe drammaticamente alla scomparsa di decine di migliaia di posti di lavoro. E’ vieppiù urgente quindi la necessità di immediati e concreti provvedimenti che siano di efficace sostegno al settore auto, per la sua valenza strategica nazionale e il suo grande contributo all’economia, non solo in termini di generazione di valore e di occupazione, ma anche di gettito erariale (pari a circa 80 miliardi di euro annui incluso tutto l’indotto), come pure per il ruolo ancora più centrale che avrà nella mobilità. E’ ancora utile sottolineare l’importanza della velocità di azione richiesta: i lavoratori e le loro famiglie, le imprese, l’intero settore auto e il Paese non possono aspettare i tempi dell’European Recovery Fund, ora presentato come la panacea di tutti i mali.

“Nell’assoluta, incomprensibile sordità e indifferenza della classe politica è sempre più grande il rischio di chiusura nei prossimi mesi di centinaia di imprese della filiera della distribuzione auto, che si accompagnerebbe drammaticamente alla scomparsa di decine di migliaia di posti di lavoro. E’ vieppiù urgente quindi la necessità di immediati e concreti provvedimenti che siano di efficace sostegno al settore auto, per la sua valenza strategica nazionale e il suo grande contributo all’economia, non solo in termini di generazione di valore e di occupazione, ma anche di gettito erariale (pari a circa 80 miliardi di euro annui incluso tutto l’indotto), come pure per il ruolo ancora più centrale che avrà nella mobilità. E’ ancora utile sottolineare l’importanza della velocità di azione richiesta: i lavoratori e le loro famiglie, le imprese, l’intero settore auto e il Paese non possono aspettare i tempi dell’European Recovery Fund, ora presentato come la panacea di tutti i mali.

“Chiediamo ancora al governo l’adozione di un intervento “verticale”, con misure specifiche per il settore automotive, che includa un programma strutturale teso a facilitare il ricambio del vetusto parco circolante, pericoloso sia per l’ambiente sia per la sicurezza dei cittadini. Chiediamo un regime fiscale pari a quello degli altri paesi europei a partire dalla detrazione dell’IVA sulle auto aziendali al 100%. Chiediamo inoltre che il sistema bancario trovi forme e modi di accelerare l’erogazione alle imprese della filiera distributiva automotive delle sempre più vitali risorse rese disponibili dal Decreto Liquidità.”

Da un’analisi della domanda di autovetture a maggio per utilizzatore, è da notare, in un contesto di grave sofferenza di tutti i canali con risultati fortemente negativi, la performance dei privati che, con 68.129 acquisti, flettono del “solo” 35% e guadagnano quasi 15 punti percentuali di quota rispetto a maggio del 2019, attestandosi al 67,7% di rappresentatività. Crollano le immatricolazioni del noleggio (-69%), in particolare il breve termine, in caduta libera con un -96% e appena 1.073 immatricolazioni, all’1,1% di quota contro il 12,8% dello scorso anno. In linea con il mercato, invece, le immatricolazioni del lungo termine (-50%), con quasi 17.000 unità e una quota vicina al 17%. Le società, infine, con un -57% perdono quasi 3 punti di quota (al 13,1%) a causa della frenata delle autoimmatricolazioni (-65%) che a Maggio sono 7.600, a fronte di un -41% delle altre società che, perdendo meno del mercato totale, guadagnano quasi 1 punto di quota, al 5,6% di rappresentatività. Nel cumulato di gennaio-maggio sono negative le performance di tutti i canali, dal -49% dei privati al -52% sia del noleggio sia delle società.

Da un’analisi della domanda di autovetture a maggio per utilizzatore, è da notare, in un contesto di grave sofferenza di tutti i canali con risultati fortemente negativi, la performance dei privati che, con 68.129 acquisti, flettono del “solo” 35% e guadagnano quasi 15 punti percentuali di quota rispetto a maggio del 2019, attestandosi al 67,7% di rappresentatività. Crollano le immatricolazioni del noleggio (-69%), in particolare il breve termine, in caduta libera con un -96% e appena 1.073 immatricolazioni, all’1,1% di quota contro il 12,8% dello scorso anno. In linea con il mercato, invece, le immatricolazioni del lungo termine (-50%), con quasi 17.000 unità e una quota vicina al 17%. Le società, infine, con un -57% perdono quasi 3 punti di quota (al 13,1%) a causa della frenata delle autoimmatricolazioni (-65%) che a Maggio sono 7.600, a fronte di un -41% delle altre società che, perdendo meno del mercato totale, guadagnano quasi 1 punto di quota, al 5,6% di rappresentatività. Nel cumulato di gennaio-maggio sono negative le performance di tutti i canali, dal -49% dei privati al -52% sia del noleggio sia delle società.

Sul fronte delle alimentazioni, spiccano i segni positivi delle immatricolazioni di vetture con motorizzazioni alternative: dal +18% delle ibride, che con 12.618 immatricolazioni passano da una quota del 5,4% dello scorso anno a una del 12,5% di Maggio 2020, al +55% delle elettriche con 1.816 unità e una quota dell’1,8%. Forte la contrazione, invece, per le alimentazioni tradizionali, che insieme rappresentano oltre il 77% del mercato totale, con il benzina in calo del 52% (a 41.466 unità) e il diesel che perde il 56% a 36.309 unità. In linea con la tendenza del mercato complessivo il Gpl (-51%) e il metano (-49%).

Il segno è negativo anche per tutti i segmenti in cui è scomposto il mercato, con le E-Superiori che registrano un calo del 37%, archiviando la “migliore” performance, mentre diminuisce del 59% il segmento A-Piccole, che registra il peggior risultato, passando dal 17,2% al 13,9% di quota. Non è diversa la sorte delle carrozzerie che riportano tutte segni meno: le berline, con una quota del 42,1% (dal 47,2% di maggio del 2019), perdono il 55% delle vendite, a fronte di un recupero di oltre 4 punti di quota dei crossover (-37%), che arrivano al 37,1%. Incrementano la propria rappresentatività anche i fuoristrada, con 3,4 punti di quota (ora ll’11,1%) in più rispetto allo scorso anno. Nel dettaglio per area geografica, la riduzione più significativa delle vendite si registra nell’area Nord Orientale (-59% a 30.156 immatricolazioni, che rappresentano una perdita di 7,3 punti di quota rispetto al 37,3% dello scorso anno), ma non sono di certo migliori i risultati in quella Nord Occidentale (-45%). Il Centro Italia, invece, è l’area in cui i risultati sono meno severi rispetto al mercato complessivo archiviando comunque un -40%. Calano del 5,1% le emissioni di CO2 a 112,9 g/km contro i 119,0 di maggio 2019. Nel cumulato dei primi 5 mesi la riduzione delle emissioni è del 6,4% a 112,3 g/km contro 120,9 dello stesso periodo dello scorso anno. Per concludere l’analisi del mercato, a maggio i trasferimenti di proprietà al lordo delle minivolture sono stati 206.967, in flessione del 45% rispetto ai 373.676 di maggio 2019 (nel cumulato dei primi cinque mesi il calo è del 43%).

Il segno è negativo anche per tutti i segmenti in cui è scomposto il mercato, con le E-Superiori che registrano un calo del 37%, archiviando la “migliore” performance, mentre diminuisce del 59% il segmento A-Piccole, che registra il peggior risultato, passando dal 17,2% al 13,9% di quota. Non è diversa la sorte delle carrozzerie che riportano tutte segni meno: le berline, con una quota del 42,1% (dal 47,2% di maggio del 2019), perdono il 55% delle vendite, a fronte di un recupero di oltre 4 punti di quota dei crossover (-37%), che arrivano al 37,1%. Incrementano la propria rappresentatività anche i fuoristrada, con 3,4 punti di quota (ora ll’11,1%) in più rispetto allo scorso anno. Nel dettaglio per area geografica, la riduzione più significativa delle vendite si registra nell’area Nord Orientale (-59% a 30.156 immatricolazioni, che rappresentano una perdita di 7,3 punti di quota rispetto al 37,3% dello scorso anno), ma non sono di certo migliori i risultati in quella Nord Occidentale (-45%). Il Centro Italia, invece, è l’area in cui i risultati sono meno severi rispetto al mercato complessivo archiviando comunque un -40%. Calano del 5,1% le emissioni di CO2 a 112,9 g/km contro i 119,0 di maggio 2019. Nel cumulato dei primi 5 mesi la riduzione delle emissioni è del 6,4% a 112,3 g/km contro 120,9 dello stesso periodo dello scorso anno. Per concludere l’analisi del mercato, a maggio i trasferimenti di proprietà al lordo delle minivolture sono stati 206.967, in flessione del 45% rispetto ai 373.676 di maggio 2019 (nel cumulato dei primi cinque mesi il calo è del 43%).

Redazione MotoriNoLimits

{kind=link}