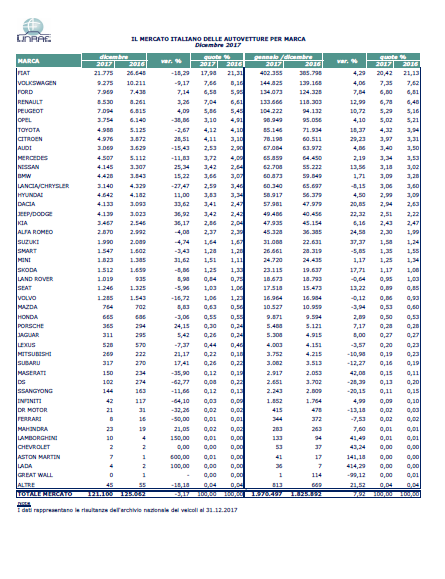

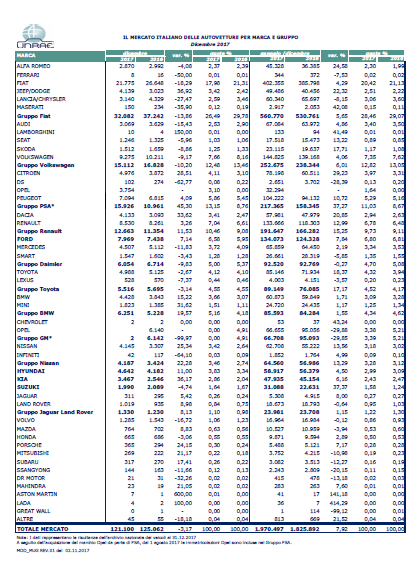

Secondo i dati diffusi dal Ministero delle Infrastrutture e dei Trasporti, le auto nuove vendute in Italia nel 2017 sono state 1.970.497 con un aumento complessivo delle vendite del 7,9%; nel mese di dicembre, si registra invece un calo del 3,2% con 121.100 immatricolazioni contro le 125.062 del dicembre 2016. Sia il mese di dicembre che l’anno solare fanno contare due giorni lavorativi in meno. Con la chiusura dell’anno, quindi, si fermano a 48 i mesi consecutivi di

crescita (a eccezione di maggio 2014 e aprile 2017).

“Il 2017 – ha dichiarato Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case Automobilistiche Estere – si è finalmente riallineato al reale potenziale del mercato italiano, anche se con nuove declinazioni nella composizione del mix canali di vendita. Il 2018 eredita il problema della qualità del nostro parco circolante, molto grande e molto vecchio (età media 10,5 anni) sul quale è necessario che i Decisori locali, subito, e poi il rinnovato esecutivo nazionale agiscano con determinazione per assicurare la raggiungibilità dei target di emissione previsti per il 2020.”

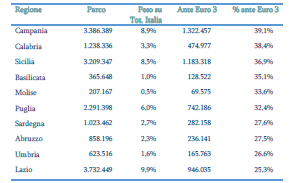

L’analisi sul parco circolante (fonte ACI) condotta dal Centro Studi e Statistiche UNRAE evidenzia che su un parco totale di 37.843.983, il circolante ante Euro 3 (vetture immatricolate prima del 01.01.2001, quindi con oltre 17 anni di vita) conta 9.567.000 vetture, pari al 25,3% del totale circolante. Le vetture più vecchie si trovano al Centro-Sud: la regione con la percentuale di auto ante Euro 3 più alta è la Campania, seguono nella Worst 10.

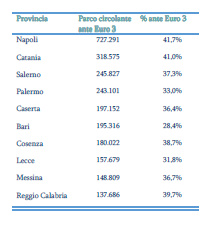

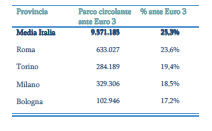

L’analisi combinata condotta invece tra le province a più alto parco circolante e maggiore quota di vetture ante Euro 3 mostra la seguente classifica:

In particolare, nonostante la dimensione del loro parco circolante, Roma (55°), Torino (85°), Milano (91°) e Bologna (101°) hanno una quota di vetture ante Euro 3 più bassa perfino della media italiana.

In particolare, nonostante la dimensione del loro parco circolante, Roma (55°), Torino (85°), Milano (91°) e Bologna (101°) hanno una quota di vetture ante Euro 3 più bassa perfino della media italiana.

Passando all’analisi della struttura del mercato italiano dell’intero anno 2017, è da segnalare il moderato calo dei privati che con 1.121.085 unità perdono l’1,8%, con una quota del 56,4% (-5,4 punti percentuali in meno dell’anno scorso) probabilmente per un riflesso della maggiore disponibilità di vetture a km 0. Si equivale la rappresentatività del noleggio e delle società, entrambi in crescita a doppia cifra rispetto allo scorso anno. In particolare, il noleggio grazie alle 432.902 unità registra un aumento del 18,2%, spinto sia dal breve (+20,9%) che dal lungo (+16,5%) a rappresentare complessivamente il 21,8% del mercato (+2,0 punti percentuali rispetto al 2016). Le società, infine, segnano nell’anno un incremento del 27,5% con 434.483 vetture e una quota di mercato pari al 21,9%. Esaminando le autoimmatricolazioni dell’intero anno 2017, infine è interessante sottolineare che il 2017, con circa 360.000 unità, segna anche il record (a partire dal 2006) delle vetture autoimmatricolate sia in volumi che in quota (18% delle vendite complessive).

Sul fronte delle alimentazioni, invece, la domanda di diesel cresce nell’anno del 6,2% ma vede ridursi la propria quota dal 57,4% al 56,7%. Segue in rappresentatività la benzina (+4,8%) con una quota del 31,6%. Buoni i risultati anche per GPL (+26,5%), ibride (+71,0%) che raggiungono il 3,4% di quota (+1,3 punti percentuali) ed elettriche (+38,6%) che sfiorano le 2.000 unità. L’unico calo si registra per il metano che perde circa ¼ delle vendite rispetto al 2016 e si attesta su una quota dell’1,6%. Tra i segmenti, da rilevare le crescite a doppia cifra del C e del D che aumentano rispettivamente del 12,1% e del 13%. Tassi di crescita comunque positivi per tutti gli altri segmenti. Per le carrozzerie l’aumento è del 30,3% per i crossover e del 27,9% per le cabrio e spider, mentre registrano cali i monovolumi piccoli (-11,9%) e i compatti (-7,8%). Per quel che riguarda le aree geografiche, infine, per effetto del peso del rent, un aumento

Sul fronte delle alimentazioni, invece, la domanda di diesel cresce nell’anno del 6,2% ma vede ridursi la propria quota dal 57,4% al 56,7%. Segue in rappresentatività la benzina (+4,8%) con una quota del 31,6%. Buoni i risultati anche per GPL (+26,5%), ibride (+71,0%) che raggiungono il 3,4% di quota (+1,3 punti percentuali) ed elettriche (+38,6%) che sfiorano le 2.000 unità. L’unico calo si registra per il metano che perde circa ¼ delle vendite rispetto al 2016 e si attesta su una quota dell’1,6%. Tra i segmenti, da rilevare le crescite a doppia cifra del C e del D che aumentano rispettivamente del 12,1% e del 13%. Tassi di crescita comunque positivi per tutti gli altri segmenti. Per le carrozzerie l’aumento è del 30,3% per i crossover e del 27,9% per le cabrio e spider, mentre registrano cali i monovolumi piccoli (-11,9%) e i compatti (-7,8%). Per quel che riguarda le aree geografiche, infine, per effetto del peso del rent, un aumento

dell’11,1% ha interessato il Nord Ovest e del 9,1% il Nord Est.

A differenza del mercato del nuovo che nel 2017 cresce del 7,9%, il mercato dell’usato, secondo i dati diffusi dal Ministero delle Infrastrutture e dei Trasporti, segna una flessione del 3,1% nel periodo gennaio-dicembre, che ha visto registrare 4.575.981 passaggi di proprietà al lordo delle minivolture (i trasferimenti temporanei a nome del concessionario in attesa della rivendita al cliente finale) contro i 4.721.576 del 2016 e perde, quindi, oltre 145.000 unità. A incidere pesantemente su questo calo, il mese di dicembre che, con 355.863 trasferimenti, perde 41.349 unità, il 10,4% in meno rispetto alle 397.212 del dicembre 2016.

Redazione MotoriNoLimits

{kind=link}