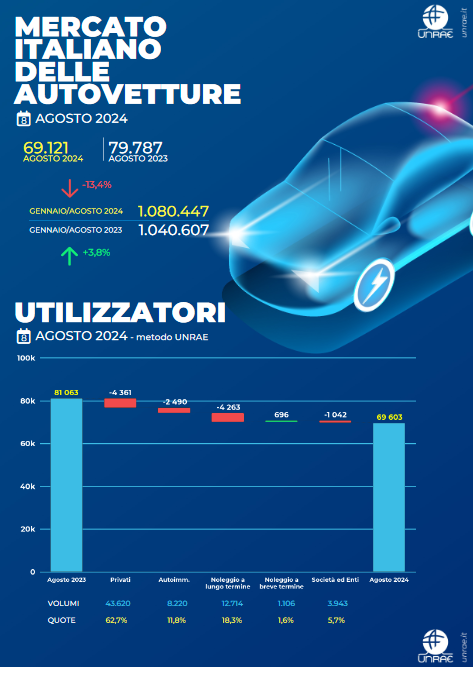

Il mercato italiano delle autovetture ha chiuso il mese di agosto – che mediamente pesa il 5% del volume annuo totale – con 69.121 nuove immatricolazioni, segnando un calo del 13,4% rispetto alle 79.787 unità registrate nello stesso periodo del 2023 (che evidenziò un incremento del 12%). La crescita cumulata nei primi otto mesi dell’anno scende quindi al 3,8% rispetto al 2023, per un totale di 1.080.447 unità, un dato ancora inferiore del 18,5% rispetto allo stesso periodo 2019.

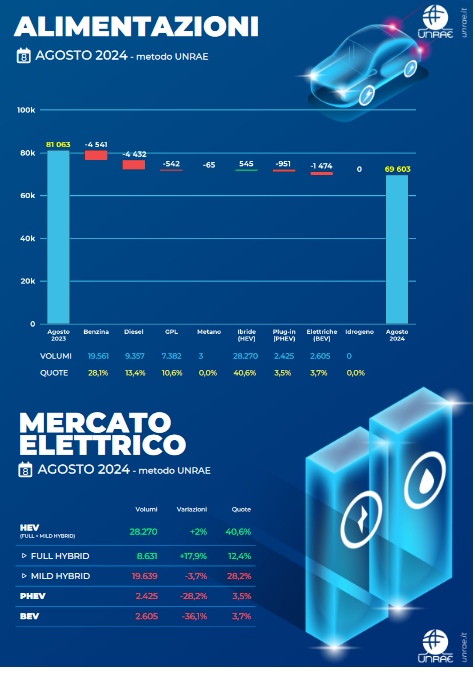

Nel mese di agosto la quota delle vetture elettriche a batteria (BEV) si è attestata al 3,7%, in lieve recupero di 0,3 punti percentuali rispetto a luglio, mentre le ibride plug-in (PHEV) retrocedono al 3,5%, per un totale di veicoli elettrici e ibridi plug-in (ECV) al 7,2% (rispetto al 9,1% di agosto 2023). Dopo l’incontro del Tavolo Automotive presso il MIMIT lo scorso 7 agosto e con la ripresa delle attività istituzionali post pausa estiva, l’UNRAE ritiene ancora più urgente che venga definita quanto prima la strategia del Governo per accompagnare la transizione energetica del settore. Tra le priorità, è fondamentale che i 240 milioni di fondi residui degli incentivi 2024 vengano resi disponibili ben prima della fine dell’anno, per rifinanziare le dotazioni esaurite della fascia 0-20 g/km di CO2. Quanto chiesto sopra, però, secondo UNRAE non è sufficiente, infatti, il Presidente Michele Crisci ribadisce “la necessità di scelte cruciali per supportare la transizione energetica, a partire dal recupero di ulteriori 250 milioni di euro (parte del miliardo previsto per il 2025) sottratti dal DL Coesione, l’eliminazione del price cap per le auto della fascia 0-20 g/Km o, in alternativa, la sua equiparazione a quello della fascia 21-60 g/km. Queste iniziative devono far parte di un più ampio piano strategico triennale per il 2025, 2026 e 2027”.

Nel mese di agosto la quota delle vetture elettriche a batteria (BEV) si è attestata al 3,7%, in lieve recupero di 0,3 punti percentuali rispetto a luglio, mentre le ibride plug-in (PHEV) retrocedono al 3,5%, per un totale di veicoli elettrici e ibridi plug-in (ECV) al 7,2% (rispetto al 9,1% di agosto 2023). Dopo l’incontro del Tavolo Automotive presso il MIMIT lo scorso 7 agosto e con la ripresa delle attività istituzionali post pausa estiva, l’UNRAE ritiene ancora più urgente che venga definita quanto prima la strategia del Governo per accompagnare la transizione energetica del settore. Tra le priorità, è fondamentale che i 240 milioni di fondi residui degli incentivi 2024 vengano resi disponibili ben prima della fine dell’anno, per rifinanziare le dotazioni esaurite della fascia 0-20 g/km di CO2. Quanto chiesto sopra, però, secondo UNRAE non è sufficiente, infatti, il Presidente Michele Crisci ribadisce “la necessità di scelte cruciali per supportare la transizione energetica, a partire dal recupero di ulteriori 250 milioni di euro (parte del miliardo previsto per il 2025) sottratti dal DL Coesione, l’eliminazione del price cap per le auto della fascia 0-20 g/Km o, in alternativa, la sua equiparazione a quello della fascia 21-60 g/km. Queste iniziative devono far parte di un più ampio piano strategico triennale per il 2025, 2026 e 2027”.

Inoltre, l’UNRAE ribadisce, da tempo, la necessità di riformare il trattamento fiscale delle auto aziendali, rivedendo la detraibilità dell’IVA e la deducibilità dei costi in funzione delle emissioni di CO2, e riducendo il periodo di ammortamento a tre anni. Questo intervento, realizzabile attraverso i decreti attuativi della Delega Fiscale, è essenziale per rilanciare la competitività delle imprese italiane e accelerare il rinnovo del parco auto circolante, contribuendo così alla sostenibilità ambientale e alla sicurezza stradale. “Riteniamo fondamentale che vengano convocati al più presto i Tavoli interministeriali dedicati alla fiscalità del settore automotive” – evidenzia il Presidente Crisci – “per rilanciare la competitività delle nostre imprese e valorizzare il contributo che possono offrire, attraverso il rapido ricambio dei veicoli aziendali, nell’accelerare il rinnovo del parco circolante e nel

promuovere la sostenibilità ambientale e la sicurezza stradale.”

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori evidenzia un calo di tutti i canali di vendita, fatta eccezione per il noleggio a breve termine. Le persone fisiche, seppur in calo in volume, guadagnano 3,5 punti e salgono al 62,7% di quota (56,2% nel cumulato, +1,9 p.p.), in sostenuto calo le autoimmatricolazioni che perdono 1,4 punti all’11,8% di share (11,4% in gennaio-agosto, +2,0 p.p.). Anche il noleggio a lungo termine cede 1/4 dei volumi, scendendo al 18,3% di quota di mercato (20,2% nel cumulato, -5,0 p.p.); per il calo in

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori evidenzia un calo di tutti i canali di vendita, fatta eccezione per il noleggio a breve termine. Le persone fisiche, seppur in calo in volume, guadagnano 3,5 punti e salgono al 62,7% di quota (56,2% nel cumulato, +1,9 p.p.), in sostenuto calo le autoimmatricolazioni che perdono 1,4 punti all’11,8% di share (11,4% in gennaio-agosto, +2,0 p.p.). Anche il noleggio a lungo termine cede 1/4 dei volumi, scendendo al 18,3% di quota di mercato (20,2% nel cumulato, -5,0 p.p.); per il calo in

volume sia delle principali società Top sia delle Captive. In crescita il noleggio a breve termine, che guadagna 1,1 punti all’1,6 (al 6,6% negli 8 mesi, +1,3 p.p.). Le società cedono 0,4 punti di quota nel mese, al 5,7%, e 0,2 punti nel cumulato al 5,5%.

Tra le alimentazioni, in agosto il motore a benzina perde 1,6 punti, fermandosi al 28,1% di quota, 29,9% nel cumulato (+1,9 p.p.). Il diesel scende al 13,4% di share nel mese (-3,6 punti) e al 14,3% negli 8 mesi (-4,8 p.p.). Il Gpl in agosto, con un calo inferiore al mercato, guadagna 0,8 punti salendo al 10,6% del totale e al 9,4% in gennaio-agosto (+0,3 p.p.), il metano immatricola appena 3 unità in agosto, nel cumulato copre lo 0,1% di quota. Le vetture ibride sono le uniche motorizzazioni in crescita in volume nel mese, salendo al 40,6% di share (+6,4 p.p.) e al 39,1% negli 8 mesi (+3,9 p.p.), con un 12,4% per le “full” hybrid e 28,2% per le “mild” hybrid in agosto. Come anticipato, le auto BEV confermano una quota deludente del 3,7%, dal 5,0% di agosto 2023 (al 3,8% in gennaio-agosto), mentre le PHEV si fermano al 3,5% (-0,6 p.p. e al 3,3% negli 8 mesi).

Tra le alimentazioni, in agosto il motore a benzina perde 1,6 punti, fermandosi al 28,1% di quota, 29,9% nel cumulato (+1,9 p.p.). Il diesel scende al 13,4% di share nel mese (-3,6 punti) e al 14,3% negli 8 mesi (-4,8 p.p.). Il Gpl in agosto, con un calo inferiore al mercato, guadagna 0,8 punti salendo al 10,6% del totale e al 9,4% in gennaio-agosto (+0,3 p.p.), il metano immatricola appena 3 unità in agosto, nel cumulato copre lo 0,1% di quota. Le vetture ibride sono le uniche motorizzazioni in crescita in volume nel mese, salendo al 40,6% di share (+6,4 p.p.) e al 39,1% negli 8 mesi (+3,9 p.p.), con un 12,4% per le “full” hybrid e 28,2% per le “mild” hybrid in agosto. Come anticipato, le auto BEV confermano una quota deludente del 3,7%, dal 5,0% di agosto 2023 (al 3,8% in gennaio-agosto), mentre le PHEV si fermano al 3,5% (-0,6 p.p. e al 3,3% negli 8 mesi).

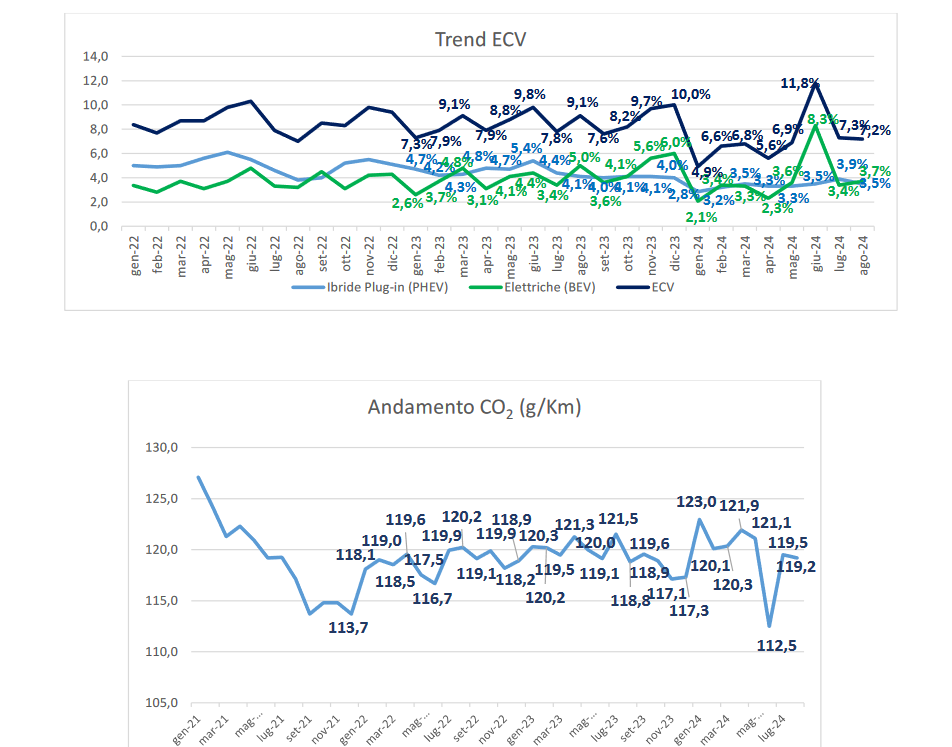

L’analisi della segmentazione mostra in agosto una sostenuta flessione dei SUV e delle berline del segmento A, rispettivamente all’1,8% e al 8,1% del totale mercato. Parallelamente recuperano quota sia le berline (al 21,4%), sia i Suv (al 28,7% di share) del segmento B. Nel segmento delle medie (C) rimangono stabili in quota le berline, al 4,7%, mentre crescono i SUV, al 20,7% di quota. In forte calo sia le berline del segmento D (allo 0,7%), sia i Suv al 6,0% di share, mentre nell’alto di gamma si registra una buona crescita sia delle berline (allo 0,2%) che dei Suv (all’1,6%). Infine, le station wagon rappresentano il 3,2% del totale, gli MPV il 2,3% e le sportive lo 0,7%. In flessione in volume tutte le aree geografiche nel mese, con il Nord Est market leader al 29,9% di share (+1,3 p.p., al 32,4% nel cumulato), grazie al contributo del noleggio, senza il quale scenderebbe al 24,4%. Il Nord Ovest cede 3,5 punti e si ferma al 25,1% di share (28,2% in gennaio-agosto), il Centro Italia sale di 1,5 punti al 26,6% delle immatricolazioni (al 23,9% negli 8 mesi), l’area meridionale sale al 12,2% e le Isole al 6,3% (rispettivamente 10,4% e 5,0% nel cumulato). Le emissioni medie di CO2 delle nuove immatricolazioni in agosto crescono dello 0,3% a

L’analisi della segmentazione mostra in agosto una sostenuta flessione dei SUV e delle berline del segmento A, rispettivamente all’1,8% e al 8,1% del totale mercato. Parallelamente recuperano quota sia le berline (al 21,4%), sia i Suv (al 28,7% di share) del segmento B. Nel segmento delle medie (C) rimangono stabili in quota le berline, al 4,7%, mentre crescono i SUV, al 20,7% di quota. In forte calo sia le berline del segmento D (allo 0,7%), sia i Suv al 6,0% di share, mentre nell’alto di gamma si registra una buona crescita sia delle berline (allo 0,2%) che dei Suv (all’1,6%). Infine, le station wagon rappresentano il 3,2% del totale, gli MPV il 2,3% e le sportive lo 0,7%. In flessione in volume tutte le aree geografiche nel mese, con il Nord Est market leader al 29,9% di share (+1,3 p.p., al 32,4% nel cumulato), grazie al contributo del noleggio, senza il quale scenderebbe al 24,4%. Il Nord Ovest cede 3,5 punti e si ferma al 25,1% di share (28,2% in gennaio-agosto), il Centro Italia sale di 1,5 punti al 26,6% delle immatricolazioni (al 23,9% negli 8 mesi), l’area meridionale sale al 12,2% e le Isole al 6,3% (rispettivamente 10,4% e 5,0% nel cumulato). Le emissioni medie di CO2 delle nuove immatricolazioni in agosto crescono dello 0,3% a

119,2 g/Km; 119,6 g/Km negli 8 mesi (-0,4%).

L’analisi delle immatricolazioni di agosto per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 4,9% del mercato, il 2,2% la fascia 21-60 g/Km (rispettivamente 4,5% e 2,6% nel cumulato). La fascia 61-135 g/km rappresenta il 66,9% (67,4% nel cumulato), mentre la quota delle vetture da 136 a 190 g/Km si porta al 22,1% e quella della fascia oltre i 190 g/Km all’1,9% (rispettivamente 21,5% e 2,0% negli 8 mesi).

{kind=link}