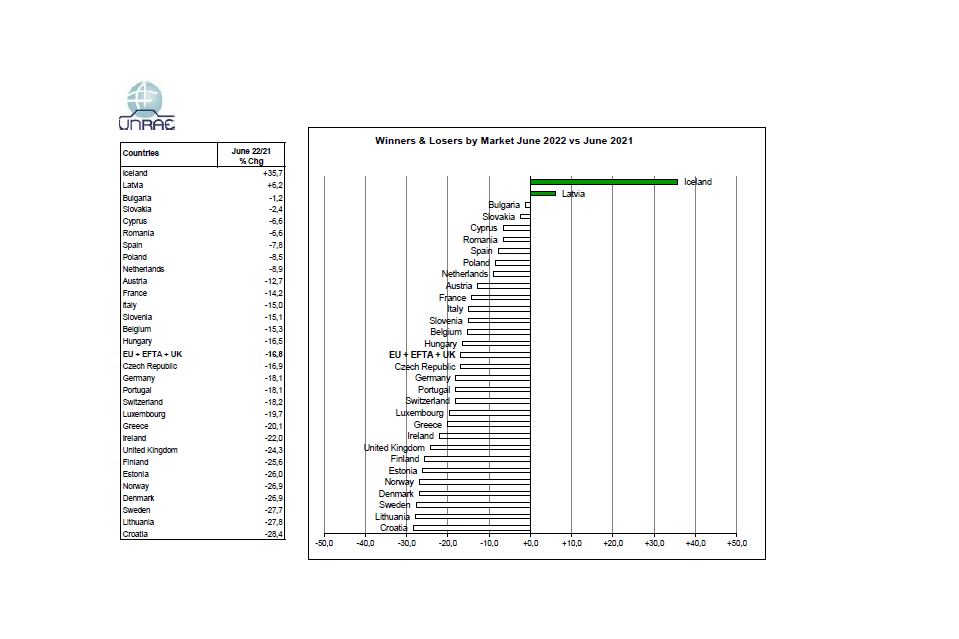

Continua inesorabile l’erosione del mercato europeo delle autovetture: a giugno le registrazioni di nuove auto nei 30 paesi UE più Regno Unito e EFTA, si sono fermate a 1.066.137 unità, -16,8% rispetto a 1.281.892 immatricolazioni di giugno 2021, il volume più basso per lo stesso mese. Con questo nuovo crollo mensile, il primo semestre archivia 5.597.656 auto, -13,7% e quasi 900.000 vetture in meno rispetto a gennaio-giugno 2021 chiuso con 6.485.862 nuove auto. Tra i cinque Major Markets , nel mese di giugno il Regno Unito segna la performance più bassa (-24,3% che per questo mese è la peggiore dal 1996), la Germania flette del 18,1%, la Francia è a -14,2%, in linea con -15% dell’Italia, mentre la Spagna limita la perdita a un calo del 7,8%. Nel cumulato del primo semestre è sempre la Spagna ad avere la perdita minore (-10,7%), mentre la performance peggiore è dell’Italia (-22,7%), seguita in ordine dalla Francia (-16,3%), dal Regno Unito (-11,9%) e dalla Germania (-11%). Al di là dei dati percentuali, in termini di volumi l’Italia si conferma il quarto mercato tra i cinque maggiori sia nel mese sia nel cumulato del semestre.

A giugno il nostro mercato recupera leggermente la quota di auto “alla spina” e tocca il 10,3%, ma resta ampio il divario con Germania, Regno Unito e Francia (con quote rispettivamente al 26%, 21,6% e 19,8%). In Italia nel primo semestre la quota delle BEV è ferma al 3,6%, per il progressivo esaurimento dell’onda lunga degli incentivi 2021, mentre le ibride PHEV crescono al 5,4%. Una situazione inversa rispetto agli altri 4 Major Market, dove si registra un aumento delle BEV dall’8,3% dei primi 6 mesi 2021 al 12,1% attuale, a fronte di un livello stabile delle PHEV a quota 8,6%. In Europa l’Olanda è tra i Paesi leader per auto elettriche, con una quota di auto “alla spina” al 30%.

A giugno il nostro mercato recupera leggermente la quota di auto “alla spina” e tocca il 10,3%, ma resta ampio il divario con Germania, Regno Unito e Francia (con quote rispettivamente al 26%, 21,6% e 19,8%). In Italia nel primo semestre la quota delle BEV è ferma al 3,6%, per il progressivo esaurimento dell’onda lunga degli incentivi 2021, mentre le ibride PHEV crescono al 5,4%. Una situazione inversa rispetto agli altri 4 Major Market, dove si registra un aumento delle BEV dall’8,3% dei primi 6 mesi 2021 al 12,1% attuale, a fronte di un livello stabile delle PHEV a quota 8,6%. In Europa l’Olanda è tra i Paesi leader per auto elettriche, con una quota di auto “alla spina” al 30%.

Sul ritardo dell’Italia nel mercato dell’elettrico Andrea Cardinali, Direttore Generale UNRAE, afferma: “Per avere una capillarità della rete di infrastrutture di ricarica paragonabile all’Olanda, l’Italia necessiterebbe di 320mila punti di ricarica pubblica, dotando, in particolare, autostrade e superstrade delle indispensabili colonnine fast charge, ma siamo ancora lontanissimi da questi livelli. Una situazione che frena pesantemente lo sviluppo del mercato dei veicoli alla spina. È assolutamente evidente la necessità di accelerare in modo massiccio l’infrastrutturazione del Paese. A 14 mesi dal varo del PNRR, che prevede 750 milioni per le infrastrutture di ricarica pubbliche nel 2022-2026, manca ancora un puntuale cronoprogramma, come UNRAE chiede con forza da tempo, che indichi tempi, luoghi e tipologie di colonnine da installare, nonché i soggetti incaricati di effettuare gli investimenti. Per le infrastrutture di ricarica private, invece a distanza di quasi un anno dal Decreto 25 Agosto 2021 che stanziava 90 milioni allo scopo di incentivarne la diffusione, non sono stati ancora varati i necessari provvedimenti attuativi previsti all’articolo 12. Dobbiamo infine sottolineare con estremo stupore che il recente ‘Allegato infrastrutture’ al DEF elaborato dal MIMS, pur prevedendo uno stanziamento decennale di 300 miliardi di euro per l’ammodernamento e la realizzazione di infrastrutture stradali e non, indirizzate a migliore la mobilità e la circolazione delle persone e delle merci, non contiene neppure una riga riguardo alle colonnine di ricarica per i veicoli elettrici“.

{kind=link}