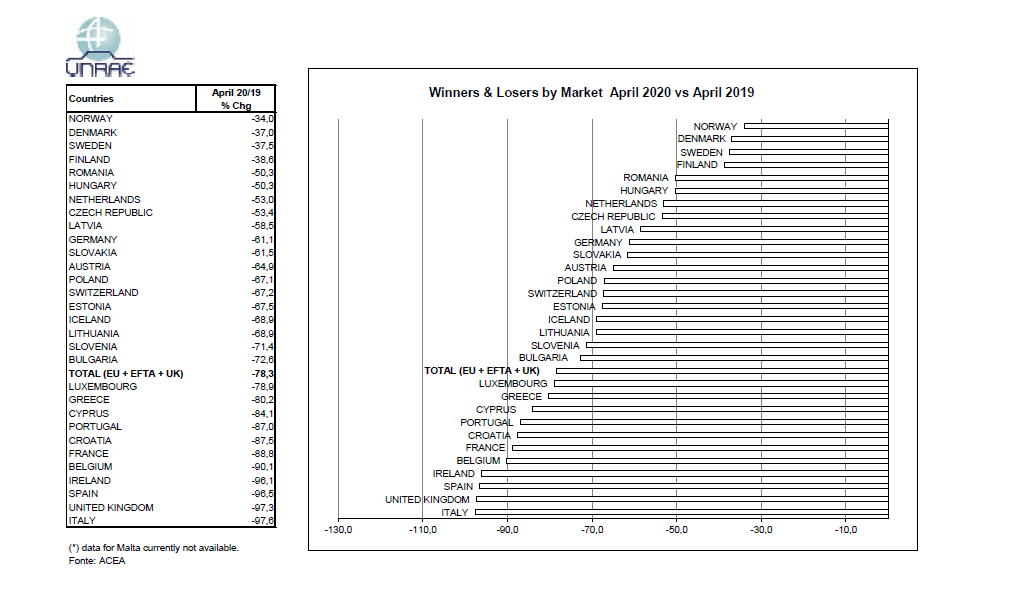

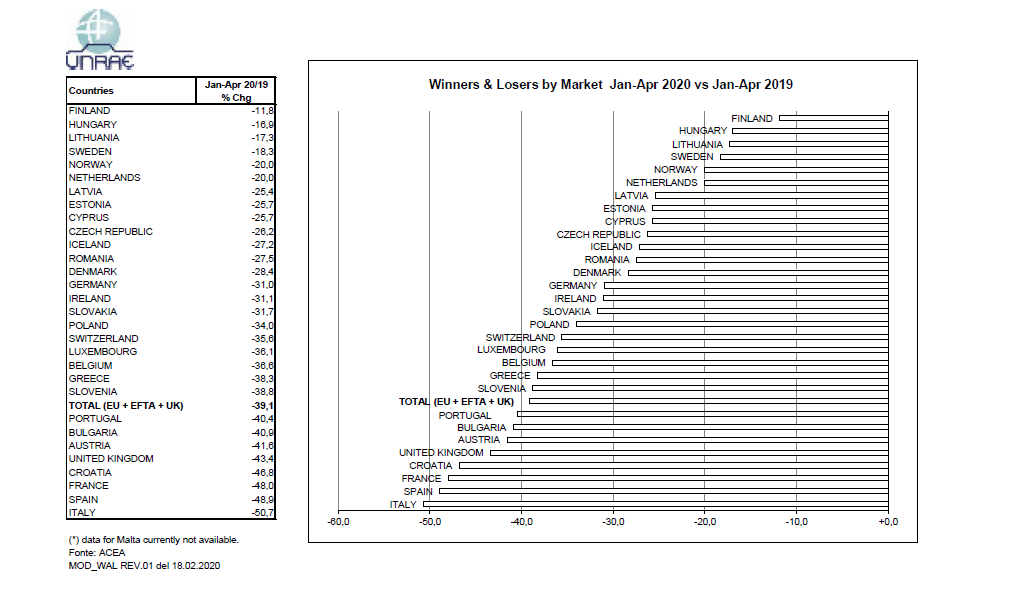

Quando arriva il comunicato UNRAE si è presi da un misto paura e speranza, ma dopo il -52% di marzo, ad aprile, per l’emergenza COVID-19, il mercato europeo delle autovetture va ancora peggio, con un crollo del 78% nel suo complesso. Secondo i dati diffusi dall’ACEA, l’Associazione dei Costruttori Europei, ad aprile le immatricolazioni di autovetture nuove nell’area EU+EFTA+UK sono state pari a 292.182 unità contro le 1.345.181 nello stesso mese dell’anno scorso, con una perdita di 1.052.999 unità. Il primo quadrimestre chiude quindi con una diminuzione del 39% a 3.346.193 unità vendute contro le 5.492.003 dei primi quattro mesi del 2019.

Dall’analisi dei risultati del mese per Paese, tutti i mercati mostrano un segno negativo, dal -34% della Norvegia al -98% dell’Italia, ancora il peggior risultato tra i 30 Paesi. Tutti i 5 Major Markets cadono pesantemente. Dopo l’Italia (con i privati che fanno -98%, in linea con il mercato totale), seguono Regno Unito (-97,3%, privati -99%), Spagna (-96,5%, privati -98%), Francia (-89%, privati -85%) e, un po’ distante, Germania (-61%, privati -58%). Ad aprile si ferma la crescita delle autovetture elettriche e plug-in, con la parziale eccezione della Germania, dove continuano ad aumentare le immatricolazioni di plug-in.

La grande incertezza dovuta all’emergenza sanitaria porta a un mercato di 120.840 immatricolazioni di autovetture nuove in Germania nel mese di aprile, un crollo del 61,1% rispetto alle 310.715 unità di aprile dello scorso anno, il peggior risultato mai registrato. Sia la domanda privata sia quella commerciale calano (del 58% e 63%, rispettivamente). Nella massa di segni negativi spicca il +87% delle plug-in mentre fanno -2,8% le BEV. Il cumulato si porta quindi a 822.202 veicoli, il volume quadrimestrale più basso registrato dalla riunificazione, -31% rispetto alle 1.190.807 unità del primo quadrimestre 2019. Sono inevitabili le misure di sostegno alla domanda secondo le associazioni di categoria dell’automotive tedesche, necessarie e urgenti per i segmenti con i maggiori volumi, e azioni ancora più vigorose devono essere indirizzate all’acquisto di veicoli a basse emissioni. Nei primi 4 mesi del 2020 le immatricolazioni di veicoli con alimentazioni alternative hanno rappresentato il 17%, contro l’8% dello stesso periodo dello scorso anno. Resistono i diesel al 32% di quota contro il 33% mentre il benzina perde 8 p. p. di quota, contro il 59% dello scorso anno. Le immatricolazioni a privati in aprile sono state circa 50.600 (-58%) mentre nel primo quadrimestre flettono del 32%.

La grande incertezza dovuta all’emergenza sanitaria porta a un mercato di 120.840 immatricolazioni di autovetture nuove in Germania nel mese di aprile, un crollo del 61,1% rispetto alle 310.715 unità di aprile dello scorso anno, il peggior risultato mai registrato. Sia la domanda privata sia quella commerciale calano (del 58% e 63%, rispettivamente). Nella massa di segni negativi spicca il +87% delle plug-in mentre fanno -2,8% le BEV. Il cumulato si porta quindi a 822.202 veicoli, il volume quadrimestrale più basso registrato dalla riunificazione, -31% rispetto alle 1.190.807 unità del primo quadrimestre 2019. Sono inevitabili le misure di sostegno alla domanda secondo le associazioni di categoria dell’automotive tedesche, necessarie e urgenti per i segmenti con i maggiori volumi, e azioni ancora più vigorose devono essere indirizzate all’acquisto di veicoli a basse emissioni. Nei primi 4 mesi del 2020 le immatricolazioni di veicoli con alimentazioni alternative hanno rappresentato il 17%, contro l’8% dello stesso periodo dello scorso anno. Resistono i diesel al 32% di quota contro il 33% mentre il benzina perde 8 p. p. di quota, contro il 59% dello scorso anno. Le immatricolazioni a privati in aprile sono state circa 50.600 (-58%) mentre nel primo quadrimestre flettono del 32%.

Nemmeno la Francia è stata risparmiata dalle misure di lockdown per limitare la diffusione del contagio da COVID-19, che hanno previsto la chiusura di tutti i servizi non essenziali, inclusi i concessionari. Le sole immatricolazioni registrate ad aprile, quindi, sono state quelle riservate alla gestione dell’emergenza (da parte del personale sanitario e governativo) oltre a quelle di auto precedentemente ordinate e saldate. Con 20.997 veicoli immatricolati a fronte dei 188.195 di aprile 2019 il mercato crolla dell’88,8%. Si contraggono dell’85% i privati, dell’84% le società e del 97% il noleggio. Tra le alimentazioni “resistono” BEV e plug-in, che scendono rispettivamente del 62% e 67%. Il cumulato del periodo gennaio-aprile si attesta, quindi, a 385.676 unità, in calo del 48% rispetto alle 741.530 dello stesso periodo dello scorso anno. Nel primo quadrimestre, sono buoni i risultati delle ibride (che passano da 36.348 vendite a 40.626, raggiungendo il 10,5% di quota) con le plug-in che crescono dell’88% a 9.850 unità e una quota del 2,6%. Fanno +97% le BEV, che, con 27.132 immatricolazioni, raggiungono la quota del 7,0%. Perdono circa 10 punti percentuali di rappresentatività il benzina (dal 59,0 al 49,2%) e 1 p. p. il diesel (dal 34,1% al 33,1%). Continua la riduzione delle emissioni d CO2, che ad Aprile sono pari a 98,0 g/km contro i 112,5 g/km di aprile 2019.

Come risultato della chiusura dei concessionari per l’intero mese di aprile a causa del COVID-19, in Spagna crollano del 96,5%, il calo più forte degli ultimi 20 anni, le immatricolazioni del mese, a 4.163 unità contro le 119.417 di aprile 2019. Con marginali variazioni di intensità, comune (negativa) è la sorte di tutti i canali e tutte le alimentazioni. Le 222.866 vendite totali del primo quadrimestre sono quasi dimezzate (-49%) rispetto alle 436.307 dei primi quattro mesi del 2019. L’associazione di categoria ANFAC chiede al Governo un piano di stimolo della domanda che accompagni l’avvenuta riapertura dei concessionari l’11 maggio, a supporto dei consumatori che abbiano bisogno o desiderio di cambiare auto, alla luce del ruolo preferenziale che il mezzo privato rivestirà nella mobilità post-coronavirus. ANFAC rivede al ribasso le proprie previsioni dell’intero anno, stimando un mercato intorno alle 700.000 unità, in calo del 45% circa verso il 2019.

Come risultato della chiusura dei concessionari per l’intero mese di aprile a causa del COVID-19, in Spagna crollano del 96,5%, il calo più forte degli ultimi 20 anni, le immatricolazioni del mese, a 4.163 unità contro le 119.417 di aprile 2019. Con marginali variazioni di intensità, comune (negativa) è la sorte di tutti i canali e tutte le alimentazioni. Le 222.866 vendite totali del primo quadrimestre sono quasi dimezzate (-49%) rispetto alle 436.307 dei primi quattro mesi del 2019. L’associazione di categoria ANFAC chiede al Governo un piano di stimolo della domanda che accompagni l’avvenuta riapertura dei concessionari l’11 maggio, a supporto dei consumatori che abbiano bisogno o desiderio di cambiare auto, alla luce del ruolo preferenziale che il mezzo privato rivestirà nella mobilità post-coronavirus. ANFAC rivede al ribasso le proprie previsioni dell’intero anno, stimando un mercato intorno alle 700.000 unità, in calo del 45% circa verso il 2019.

Nel Regno Unito, con la chiusura dei concessionari per l’intero mese a causa del COVID-19, il mercato dell’auto ad aprile crolla del 97,3%, un calo record: i veicoli immatricolati (per supportare i servizi di emergenza e i loro lavoratori) sono appena 4.321, contro i 161.064 di Aprile 2019. Tutti i canali registrano dinamiche pesantemente negative, dal -88% delle società al -98% dei privati, passando per il -97% del noleggio. Risultati tra loro simili si registrano a livello di alimentazione con l’eccezione delle BEV, che cadono “solo” del 9,7% grazie alla consegna di alcuni recenti modelli premium e portano la loro quota dallo 0,9% al 4,0%. Le vendite del primo quadrimestre, dunque, si attestano a 487.878 unità, quasi dimezzando le 862.100 unità dello stesso periodo del 2019 (-43%). SMMT, l’associazione rappresentativa dell’industria automotive nazionale, rivede al ribasso le proprie previsioni dell’intero 2020, stimando un mercato a 1.680.000 unità (-27% verso il 2019), il volume più basso dopo il 1992. Ciononostante, la domanda di BEV è attesa raddoppiare a 77.300 unità, grazie all’introduzione di nuovi modelli.

Redazione MotoriNoLimits

UNRAE_Europa_aprile 2020

{kind=link}