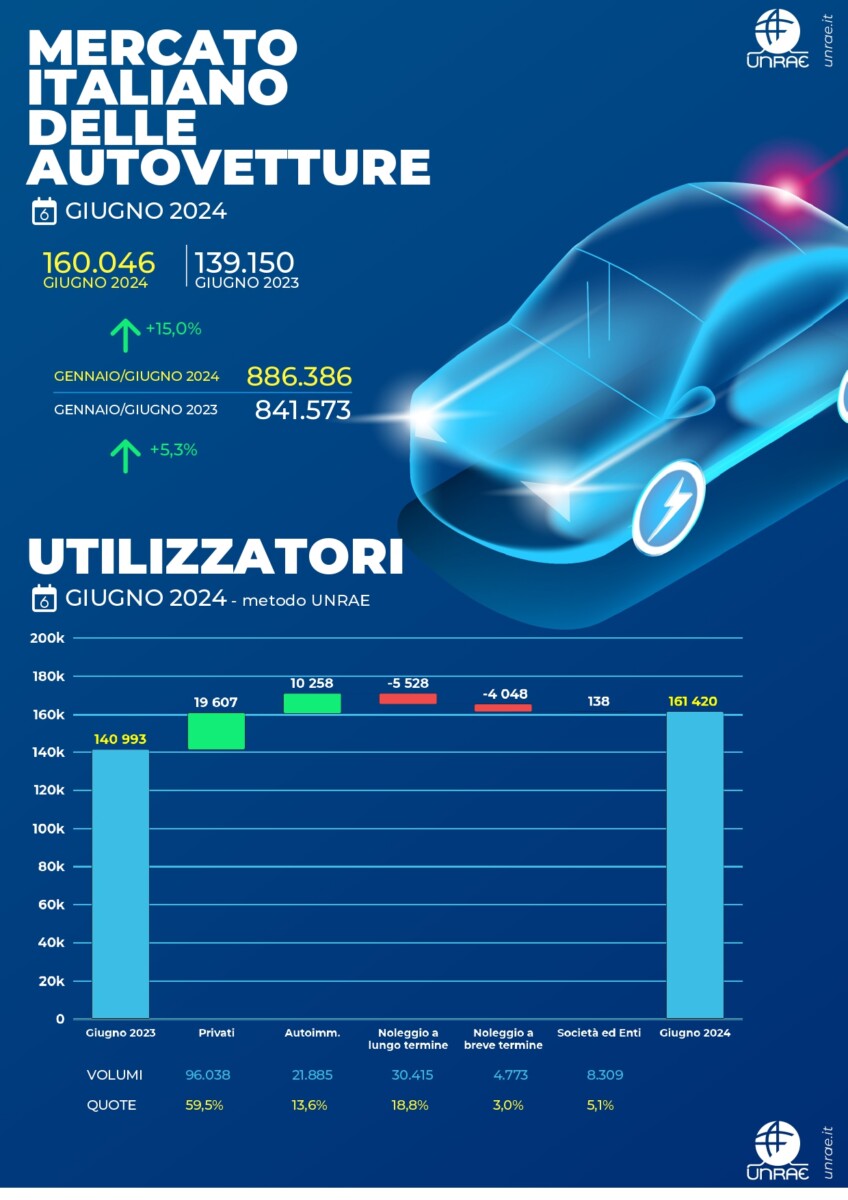

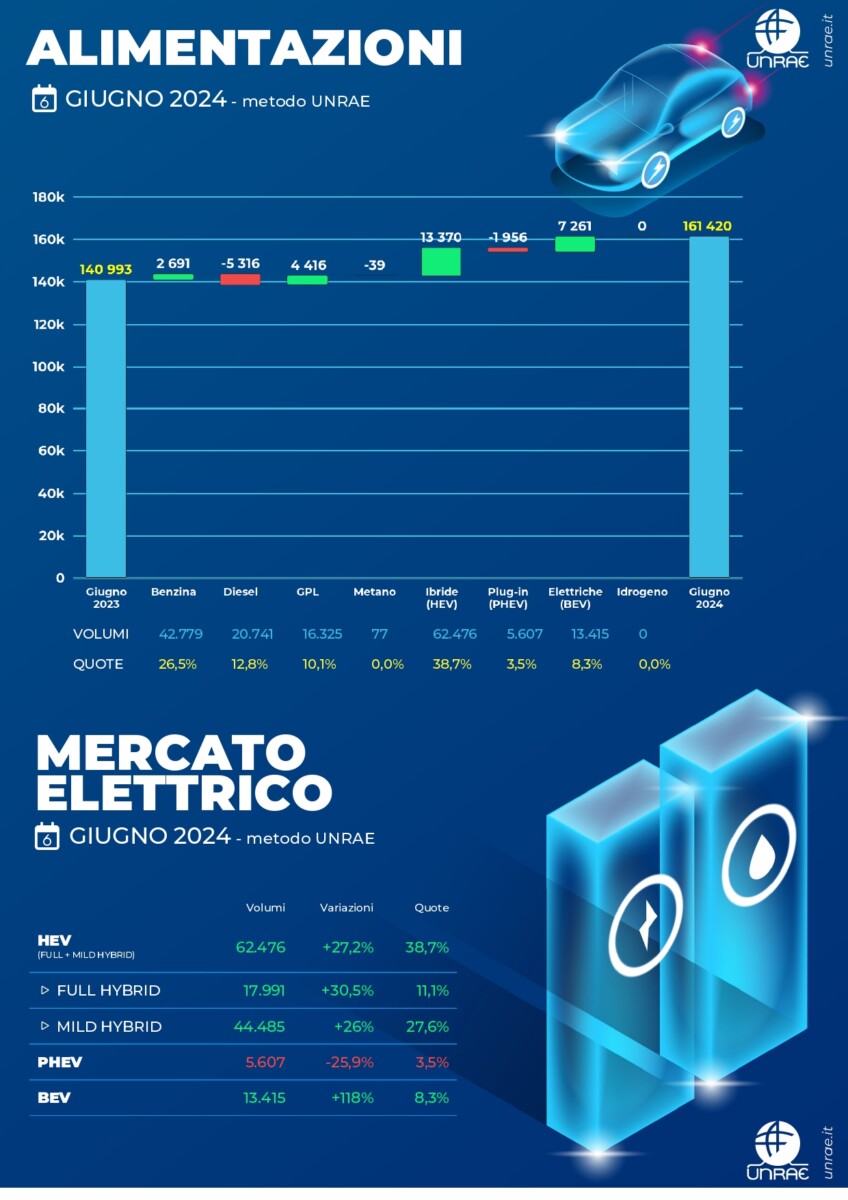

A giugno il mercato dell’auto in Italia torna a crescere con un +15,0% registrando 160.046 nuove immatricolazioni rispetto alle 139.150 di giugno 2023. Il primo semestre del 2024 chiude con 886.386 immatricolazioni, una crescita del 5,3% rispetto alle 841.573 unità dello stesso periodo dello scorso anno. Grazie ai nuovi incentivi, finalmente utilizzabili, e alla disponibilità di auto in pronta consegna, le BEV segnano una crescita fortissima, dovuta principalmente agli acquisti dei clienti privati, con 4,7 punti di quota in più rispetto al mese precedente e 3,9 su giugno 2023, giungendo così all’8,3%del mercato. Per quanto riguarda le autovetture PHEV, la quota di mercato non supera il 3,5%, un valore pressoché stabile rispetto a maggio, ma in calo di 1,9 punti sullo stesso mese 2023.

“Con l’apertura della piattaforma per la prenotazione degli incentivi il 3 giugno scorso – afferma il Presidente dell’UNRAE, Michele Crisci – il mercato ha avuto una buona accelerazione. Purtroppo, essendo questi terminati in sole nove ore, moltissimi acquirenti interessati non hanno potuto usufruirne”. “Lo stanziamento di poco più di 200 milioni del fondo per la fascia 0-20 g/Km di CO2 si è dimostrato insufficiente per coprire tutte le richieste dei clienti, una situazione che si riflette oggi sulle acquisizioni di nuovi ordini, sostanzialmente in stallo. Pertanto, ci aspettiamo che i 240 milioni di fondi residui già stanziati per gli incentivi, possano prontamente essere resi disponibili dal Governo, al fine di favorire la transizione energetica e ridurre il perdurante gap con i mercati più evoluti”. Secondo il Presidente dell’UNRAE “è urgente che il Governo indichi quanto prima quale direzione vuole percorrere per favorire il percorso di transizione, sia per il necessario e attuale rifinanziamento del fondo, sia sulla strategia da seguire nei prossimi 2-3 anni”.

“Con l’apertura della piattaforma per la prenotazione degli incentivi il 3 giugno scorso – afferma il Presidente dell’UNRAE, Michele Crisci – il mercato ha avuto una buona accelerazione. Purtroppo, essendo questi terminati in sole nove ore, moltissimi acquirenti interessati non hanno potuto usufruirne”. “Lo stanziamento di poco più di 200 milioni del fondo per la fascia 0-20 g/Km di CO2 si è dimostrato insufficiente per coprire tutte le richieste dei clienti, una situazione che si riflette oggi sulle acquisizioni di nuovi ordini, sostanzialmente in stallo. Pertanto, ci aspettiamo che i 240 milioni di fondi residui già stanziati per gli incentivi, possano prontamente essere resi disponibili dal Governo, al fine di favorire la transizione energetica e ridurre il perdurante gap con i mercati più evoluti”. Secondo il Presidente dell’UNRAE “è urgente che il Governo indichi quanto prima quale direzione vuole percorrere per favorire il percorso di transizione, sia per il necessario e attuale rifinanziamento del fondo, sia sulla strategia da seguire nei prossimi 2-3 anni”.

Inoltre, per accelerare la transizione energetica, come UNRAE va ripetendo da tempo, assume una rilevanza fondamentale la revisione del trattamento fiscale delle auto aziendali, agendo sulla detraibilità dell’IVA e sulla deducibilità dei costi, da parametrare alle emissioni di CO2, oltre alla riduzione del periodo di ammortamento a 3 anni, percorso realizzabile attraverso i decreti attuativi della Delega Fiscale.

“UNRAE auspica – ribadisce il presidente Crisci – che vengano convocati al più presto i tavoli interministeriali dedicati alla fiscalità, al fine di rivedere il regime tributario delle vetture aziendali. Da tempo chiediamo che tale revisione venga inclusa quanto prima nei decreti attuativi della Delega Fiscale. Ciò è fondamentale per rilanciare la competitività delle imprese del settore automotive, nonché per valorizzare il contributo che le stesse – grazie al veloce ricambio dei veicoli aziendali – possono fornire per accelerare il rinnovo del parco circolante, contribuendo alla sostenibilità ambientale e alla sicurezza stradale”.

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori evidenzia un recupero in volume dei privati, che li porta al 59,5% del totale mercato, guadagnando 5,3 punti di quota (55,0% nel cumulato, +1,4 p.p.). Le autoimmatricolazioni salgono di 5,4 punti al 13,6% di share (11,1% nei 6 mesi, +2,4 p.p.). In forte ridimensionamento il noleggio a lungo termine, in calo di 6,7 punti, scendendo al 18,8% di quota di mercato (20,7% nel cumulato, -5,2 p.p.); per il calo in volume delle principali società Top, a fronte di una tenuta delle Captive. Stessa dinamica di contrazione per il noleggio a breve termine, che più che dimezza la quota in giugno al 3,0% (-3,3 punti e al 7,7% nel cumulato, +1,5 p.p.). Le società, con un leggero segno positivo in volume, chiudono il mese di giugno al 5,1% (-0,7 p.p.) e il 1° semestre al 5,4% (-0,2 p.p.).

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori evidenzia un recupero in volume dei privati, che li porta al 59,5% del totale mercato, guadagnando 5,3 punti di quota (55,0% nel cumulato, +1,4 p.p.). Le autoimmatricolazioni salgono di 5,4 punti al 13,6% di share (11,1% nei 6 mesi, +2,4 p.p.). In forte ridimensionamento il noleggio a lungo termine, in calo di 6,7 punti, scendendo al 18,8% di quota di mercato (20,7% nel cumulato, -5,2 p.p.); per il calo in volume delle principali società Top, a fronte di una tenuta delle Captive. Stessa dinamica di contrazione per il noleggio a breve termine, che più che dimezza la quota in giugno al 3,0% (-3,3 punti e al 7,7% nel cumulato, +1,5 p.p.). Le società, con un leggero segno positivo in volume, chiudono il mese di giugno al 5,1% (-0,7 p.p.) e il 1° semestre al 5,4% (-0,2 p.p.).

Tra le alimentazioni, in giugno il motore a benzina, seppur in crescita in volume, cede 1,9 punti e si ferma al 26,5% di quota, 30,2% nel cumulato (+2,4 p.p.). Il diesel cede oltre 1/5 dei volumi e scende di 5,7 punti al 12,8% di share nel mese e al 14,6% nel 1° semestre (-4,8 p.p.). In crescita sostenuta il Gpl che sale in giugno al 10,1% del totale (+1,7 p.p.) e al 9,1% in gennaio-giugno (+0,2 p.p.), il metano con 77 unità non raggiunge neppure lo 0,1% del mercato nel mese, mentre mantiene tale quota nel cumulato. Le vetture ibride nel mese coprono il 38,7% di share e il 38,9% nei 6 mesi (rispettivamente +3,9 p.p. e +3,6 p.p.), con un 11,1% per le “full” hybrid e 27,6% per le “mild” hybrid in giugno. Come anticipato, le auto BEV in forte crescita, grazie agli incentivi e alle auto in pronta consegna, salgono all’8,3% di share (+3,9 p.p. e al 3,9% in gennaio-giugno), le PHEV retrocedono di 1,9 punti rispetto a un anno fa, al 3,5% (3,3% nel semestre).

L’analisi della segmentazione mostra in giugno un forte incremento dei volumi delle berline e dei SUV del segmento A, che salgono rispettivamente al 12,5% e al 2,9% del totale mercato. Nel segmento B cresce la quota delle berline al 22,3%, mentre flette quella dei Suv al 24,3% di share. Nel segmento delle medie (C) calano leggermente in volume sia le berline che i Suv, fermandosi rispettivamente al 4,6% e 18,5% di quota. Recuperano le berline del segmento D, al 2,5%, mentre cedono in quota i Suv al 5,9% di share. Nell’alto di gamma rimangono stabili in quota le berline allo 0,2% e i Suv all’1,5%. Infine, le station wagon rappresentano il 2,5% del totale, gli MPV l’1,8% e le sportive lo 0,6%.

L’analisi della segmentazione mostra in giugno un forte incremento dei volumi delle berline e dei SUV del segmento A, che salgono rispettivamente al 12,5% e al 2,9% del totale mercato. Nel segmento B cresce la quota delle berline al 22,3%, mentre flette quella dei Suv al 24,3% di share. Nel segmento delle medie (C) calano leggermente in volume sia le berline che i Suv, fermandosi rispettivamente al 4,6% e 18,5% di quota. Recuperano le berline del segmento D, al 2,5%, mentre cedono in quota i Suv al 5,9% di share. Nell’alto di gamma rimangono stabili in quota le berline allo 0,2% e i Suv all’1,5%. Infine, le station wagon rappresentano il 2,5% del totale, gli MPV l’1,8% e le sportive lo 0,6%.

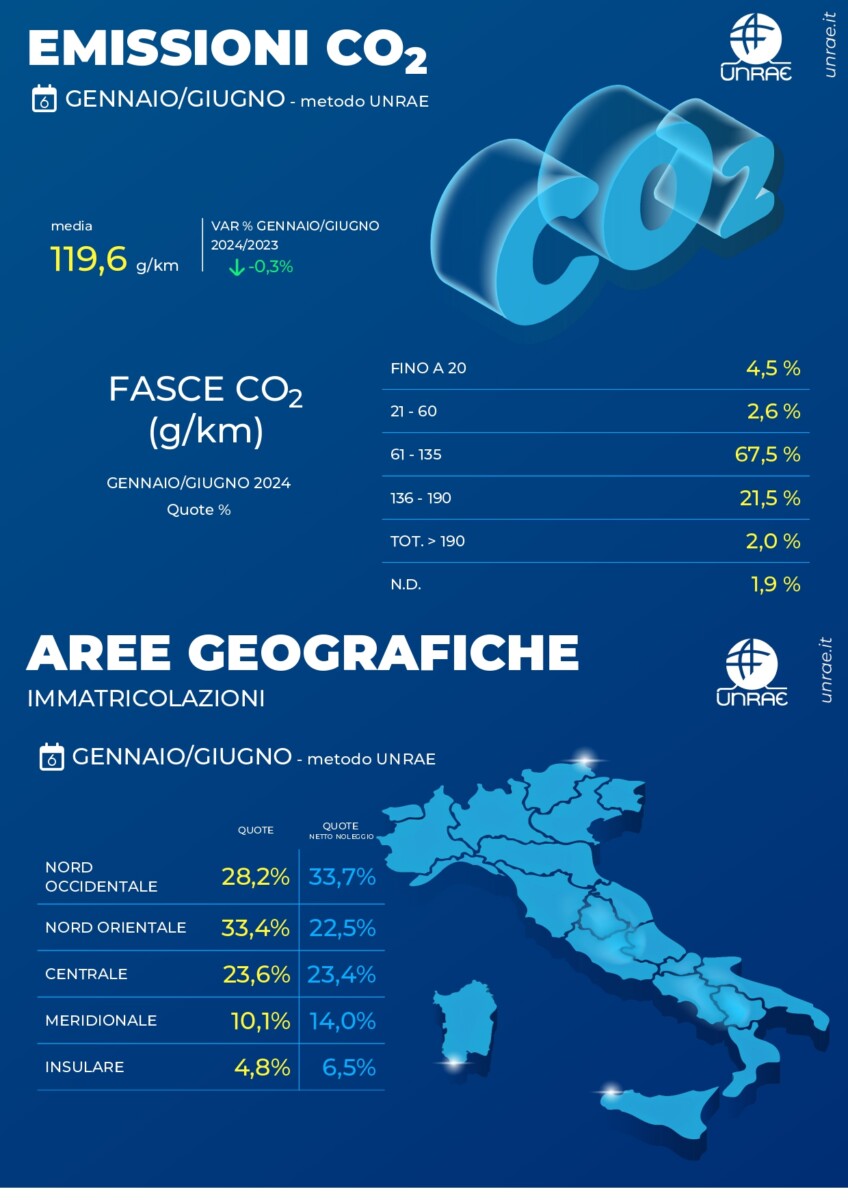

Dal punto di vista delle aree geografiche nel mese il Nord Ovest torna market leader con il 29,7% di quota (+0,8 p.p., al 28,2% nel cumulato), il Nord Est cede oltre 3 punti e si ferma al 29,1% di share (33,4% in gennaio-giugno), grazie comunque al contributo del noleggio, senza il quale scenderebbe al 22,6%. Il Centro Italia sale di 1 punto a rappresentare 1/4 delle immatricolazioni del mese (al 23,6% nei 6 mesi), l’area meridionale sale al 10,9% e le Isole al 5,2% (rispettivamente 10,1% e 4,8% nel cumulato).

Le emissioni medie di CO2 delle nuove immatricolazioni, grazie anche alla crescita di peso delle BEV, in giugno evidenziano un calo del 5,5% scendendo a 112,5 g/Km; 119,6 g/Km nel 1° semestre (-0,3%). L’analisi delle immatricolazioni di marzo per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 9,0% del mercato, il 2,8% la fascia 21-60 g/Km (rispettivamente 4,5% e 2,6% nel cumulato). La fascia 61-135 g/Km rappresenta il 65,7% (67,5% nel cumulato), mentre la quota delle vetture da 136 a 190 g/Km si porta al 19,1% e quella della fascia oltre i 190 g/Km all’1,8% (rispettivamente 21,5% e 2,0% nel 1° semestre).

Le emissioni medie di CO2 delle nuove immatricolazioni, grazie anche alla crescita di peso delle BEV, in giugno evidenziano un calo del 5,5% scendendo a 112,5 g/Km; 119,6 g/Km nel 1° semestre (-0,3%). L’analisi delle immatricolazioni di marzo per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 9,0% del mercato, il 2,8% la fascia 21-60 g/Km (rispettivamente 4,5% e 2,6% nel cumulato). La fascia 61-135 g/Km rappresenta il 65,7% (67,5% nel cumulato), mentre la quota delle vetture da 136 a 190 g/Km si porta al 19,1% e quella della fascia oltre i 190 g/Km all’1,8% (rispettivamente 21,5% e 2,0% nel 1° semestre).

{kind=link}