Prosegue anche a novembre la ripresa del mercato dell’auto in Italia, con un numero di immatricolazioni di veicoli nuovi salito a 119.853 unità, in crescita del 14,7% rispetto alle 104.519 immatricolazioni di novembre 2021. Nei primi 11 mesi con 1.211.769 auto immatricolate il confronto rispetto al 2021 è ancora in perdita, con 160.000 veicoli in meno e un calo dell’11,6%.

“I grandi ed epocali cambiamenti che stanno interessando il mondo della mobilità, con l’evoluzione dell’industria dell’auto e la transizione verso una mobilità sostenibile, richiedono una urgente riflessione su come affrontare la riconversione industriale nel nostro Paese”, ha affermato Michele Crisci, Presidente dell’UNRAE, che sul tema annuncia un incontro con i giornalisti e gli operatori del settore il 13 dicembre a Roma presso Villa Blanc, dove verranno presentati i risultati del nuovo Osservatorio su Auto e Mobilità realizzato dalla Luiss Business School e CARe UniMarconi, di cui l’UNRAE è partner. Nell’incontro con la stampa, oltre a fornire un quadro del mercato e delle sue prospettive, UNRAE illustrerà nel dettaglio le proposte dell’Associazione delle Case automobilistiche estere al nuovo Governo. “Al nuovo esecutivo – sottolinea Crisci – chiederemo interventi urgenti su tre punti cardine: uno stimolo robusto ed efficace al rinnovo di un parco circolante molto anziano e alla diffusione della mobilità a zero e bassissime emissioni; infrastrutturazione accelerata in tutto il territorio nazionale di punti di ricarica pubblici e privati, con indicazione chiara di tempi, luoghi, tipologie di colonnine da installare e soggetti incaricati agli investimenti; infine, revisione strutturale della fiscalità privata e aziendale sull’auto”.

“I grandi ed epocali cambiamenti che stanno interessando il mondo della mobilità, con l’evoluzione dell’industria dell’auto e la transizione verso una mobilità sostenibile, richiedono una urgente riflessione su come affrontare la riconversione industriale nel nostro Paese”, ha affermato Michele Crisci, Presidente dell’UNRAE, che sul tema annuncia un incontro con i giornalisti e gli operatori del settore il 13 dicembre a Roma presso Villa Blanc, dove verranno presentati i risultati del nuovo Osservatorio su Auto e Mobilità realizzato dalla Luiss Business School e CARe UniMarconi, di cui l’UNRAE è partner. Nell’incontro con la stampa, oltre a fornire un quadro del mercato e delle sue prospettive, UNRAE illustrerà nel dettaglio le proposte dell’Associazione delle Case automobilistiche estere al nuovo Governo. “Al nuovo esecutivo – sottolinea Crisci – chiederemo interventi urgenti su tre punti cardine: uno stimolo robusto ed efficace al rinnovo di un parco circolante molto anziano e alla diffusione della mobilità a zero e bassissime emissioni; infrastrutturazione accelerata in tutto il territorio nazionale di punti di ricarica pubblici e privati, con indicazione chiara di tempi, luoghi, tipologie di colonnine da installare e soggetti incaricati agli investimenti; infine, revisione strutturale della fiscalità privata e aziendale sull’auto”.

L’analisi del mercato del mese, sotto il profilo degli utilizzatori, evidenzia una tenuta dei privati, che cedono comunque quasi 8 punti, al 56,2% di quota in novembre (58,8% nel cumulato). Tornano in territorio negativo le autoimmatricolazioni che si fermano al 7,7% di share (8,4% negli 11 mesi). Segnano, invece, una crescita i canali business quali noleggio a lungo e breve termine e le società. Una forte dinamicità continua ad interessare il noleggio a lungo termine che nel mese arriva al 26,8% di quota, guadagnando 8 punti, grazie all’ottima performance di Top e Captive (22,5% nel cumulato); il noleggio a breve termine, seppur in crescita, si ferma al 2,7% di quota (4,2% in gennaio-novembre), le società confermano il 6,5% di quota dello stesso periodo 2021 e archiviano gli 11 mesi al 6,1%.

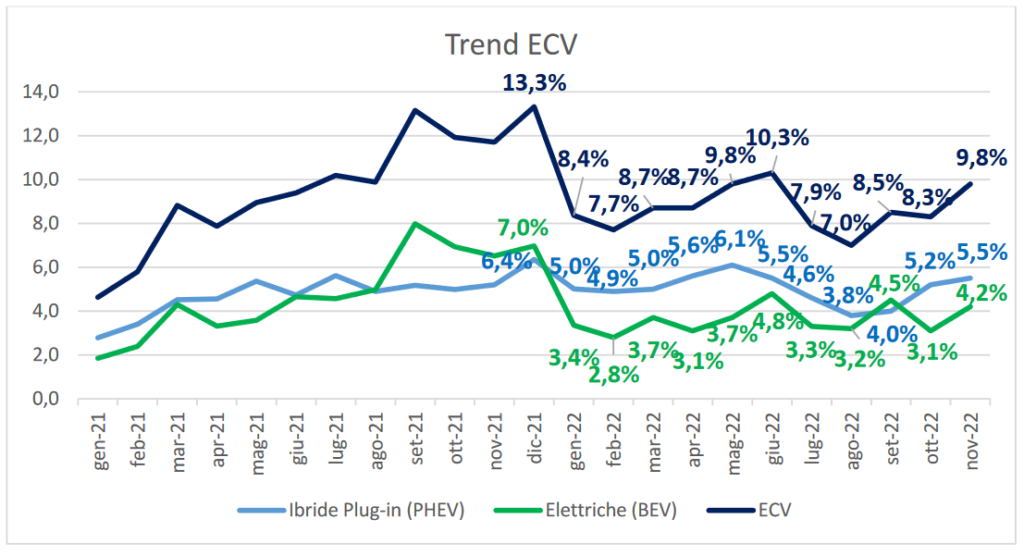

Tra le alimentazioni, benzina, diesel e Gpl segnano una buona crescita: il motore a benzina conferma il 26,9% di quota (27,6% in gennaio-novembre), il diesel scende di 0,8 punti al 18,2% e al 19,9% nel cumulato e il Gpl recupera due punti e sale nel mese all’11,2% di share (8,8% negli 11 mesi). Il metano continua la sua china discendente e a novembre segna lo 0,3% del mercato (0,8% nel cumulato). In novembre le ECV segnano un recupero rispetto ai mesi precedenti: le elettriche pure (BEV) si portano al 4,2% (-2,3 p.p. e 3,7% di quota negli 11 mesi), le plug-in (PHEV) salgono al 5,5% (+0,2 p.p. e al 5,1% nel cumulato). Sempre dinamiche le ibride che coprono 1/3 delle preferenze (34,0% in gennaio-novembre); con un 9,2% per le “full” hybrid e 24,5% per le “mild” hybrid.

Tra le alimentazioni, benzina, diesel e Gpl segnano una buona crescita: il motore a benzina conferma il 26,9% di quota (27,6% in gennaio-novembre), il diesel scende di 0,8 punti al 18,2% e al 19,9% nel cumulato e il Gpl recupera due punti e sale nel mese all’11,2% di share (8,8% negli 11 mesi). Il metano continua la sua china discendente e a novembre segna lo 0,3% del mercato (0,8% nel cumulato). In novembre le ECV segnano un recupero rispetto ai mesi precedenti: le elettriche pure (BEV) si portano al 4,2% (-2,3 p.p. e 3,7% di quota negli 11 mesi), le plug-in (PHEV) salgono al 5,5% (+0,2 p.p. e al 5,1% nel cumulato). Sempre dinamiche le ibride che coprono 1/3 delle preferenze (34,0% in gennaio-novembre); con un 9,2% per le “full” hybrid e 24,5% per le “mild” hybrid.

Anche in novembre crescono tutti i segmenti, ad eccezione delle city car che si fermano al 15,2% di share (-2 p.p., in linea con il cumulato). Le utilitarie salgono di mezzo punto al 38,4% (39,5% negli 11 mesi); il segmento C si ferma al 28,9% (29,5% del cumulato), il segmento D sale al 14,3%, l’E si porta su un ottimo 2,7% e l’alto di gamma rimane stabile allo 0,4%. Fra le carrozzerie, nel mese crossover e fuoristrada arrivano a rappresentare il 54,6% delle preferenze (i primi al 43,4%, gli altri all’11,2%) e il 53,4% negli 11 mesi. Le berline perdono 3,6 punti, fermandosi al 38,6% del totale mercato. Dal punto di vista delle aree geografiche, il Nord Ovest si colloca al primo posto, con il 30,9% di quota (+1,4 p.p.). Il Nord Est perde appena due decimali, al 29,3%, il Centro sale al 24,0%, le aree meridionali e insulari perdono 1 punto, scendendo rispettivamente al 10,7% e al 5,2%.

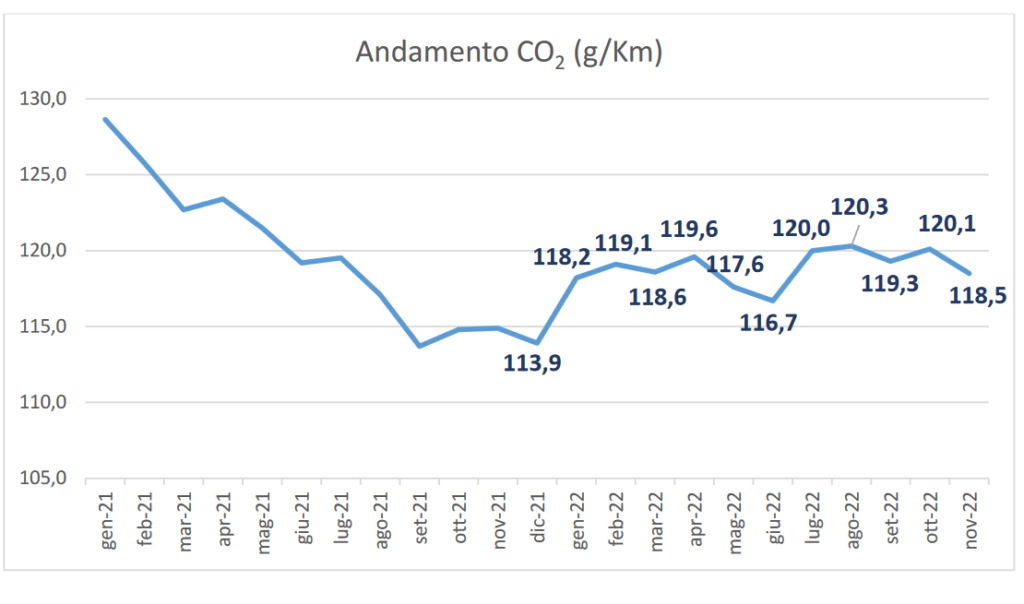

Le emissioni medie di CO2 delle nuove immatricolazioni in novembre crescono del 3,2% a 118,5 g/Km. In gennaio-novembre le stesse sono pari a 118,8 g/Km (-1,1%). L’analisi delle immatricolazioni di novembre per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/km rappresenta il 4,2% del mercato e la quota della 21-60 g/km il 5,1%. La fascia 61-135 g/Km rappresenta il 65,1%, mentre la quota delle vetture da 136 a 190 g/Km si assesta al 21,7%, e quella della fascia oltre i 190 g/km al 2,2%.

{kind=link}