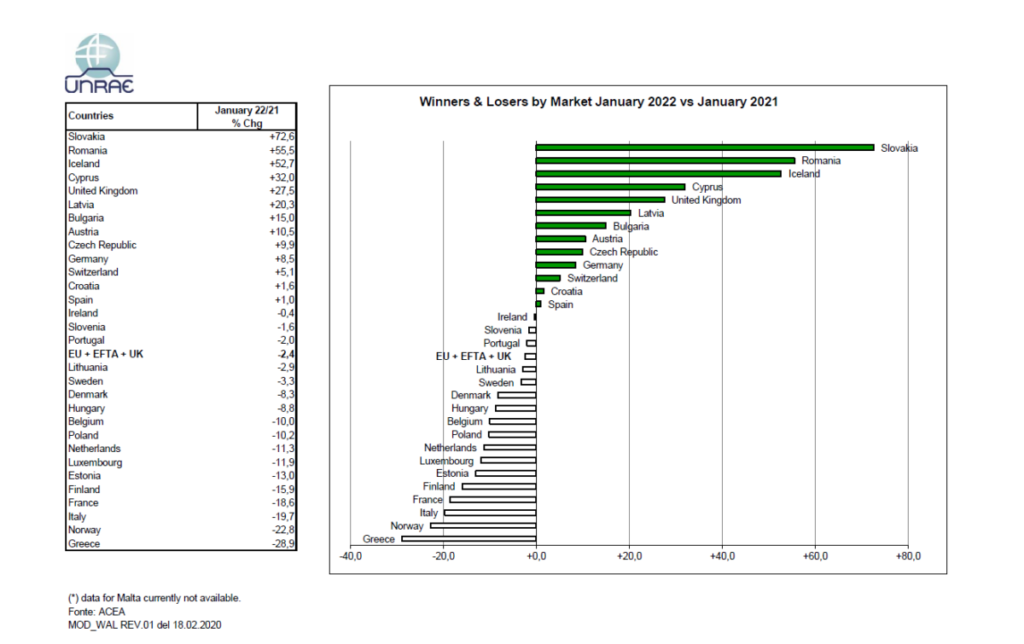

In Europa il 2022 apre il mercato dell’auto con il volume di immatricolazioni più basso da almeno 22 anni, in lieve calo rispetto a gennaio 2021, che a sua volta aveva già perso 1/4 dei volumi sull’anno precedente, e a -33% rispetto al 2019, ultimo anno pre-Covid. Nei 30 Paesi europei (UE+UK+EFTA), con 822.423 immatricolazioni, si registra un calo del 2,4% rispetto alle 842.670 unità di un anno fa. L’ACEA, l’Associazione dei costruttori europei, nei giorni scorsi ha previsto per il 2022 un mercato da 10,5 milioni di immatricolazioni, con un incremento del 7,9% sul 2021: un ritorno alla crescita – dopo due anni di caduta – insufficiente per coprire le perdite del periodo pandemico, rispetto al quale ci sarebbe ancora un deficit di circa il 20%.

L’andamento del mese è abbastanza differenziato tra i vari Paesi, con alcuni dei maggiori mercati che spiccano, rispetto alla media, per perdite a doppia cifra. Fra questi sono comprese sia l’Italia, che con un crollo di quasi il 20% registra il peggiore gennaio degli ultimi 38 anni, sia la Francia, con un calo leggermente inferiore: sorpassate dal Regno Unito, entrambe scivolano di una posizione, rispettivamente al terzo e quarto posto, nella graduatoria dei volumi assoluti. Resta stabile invece il volume di immatricolazioni in Spagna, che tuttavia registra il secondo peggior risultato per questo mese dal 2000. Performance positive, invece, per i primi due della classifica, Germania e Regno Unito, che seppur in crescita rimangono comunque lontani dai livelli pre-Covid.

L’andamento del mese è abbastanza differenziato tra i vari Paesi, con alcuni dei maggiori mercati che spiccano, rispetto alla media, per perdite a doppia cifra. Fra questi sono comprese sia l’Italia, che con un crollo di quasi il 20% registra il peggiore gennaio degli ultimi 38 anni, sia la Francia, con un calo leggermente inferiore: sorpassate dal Regno Unito, entrambe scivolano di una posizione, rispettivamente al terzo e quarto posto, nella graduatoria dei volumi assoluti. Resta stabile invece il volume di immatricolazioni in Spagna, che tuttavia registra il secondo peggior risultato per questo mese dal 2000. Performance positive, invece, per i primi due della classifica, Germania e Regno Unito, che seppur in crescita rimangono comunque lontani dai livelli pre-Covid.

“L’Italia – ricorda il Direttore Generale dell’UNRAE Andrea Cardinali – continua a essere l’unico fra i Major Market a non prevedere per il 2022 sostegni alla domanda di veicoli a zero o bassissime emissioni. Per l’anno in corso, infatti, la Germania ha stanziato 2,1 miliardi di euro di incentivi, la Francia 1,25 miliardi, la Spagna 619 milioni, mentre il Regno Unito ha messo in bilancio 2,5 miliardi fra incentivi all’acquisto e investimenti in infrastrutture per il periodo 2022-2025. Per sostenere consumatori e aziende nel passaggio alla nuova mobilità è assolutamente necessario rinnovare almeno per il triennio 2022-2024 lo schema di incentivi per le vetture in essere fino allo scorso anno: uno strumento che ha dimostrato nei fatti di aiutare l’ambiente, anche rinnovando il parco circolante. Parallelamente è fondamentale prevedere una capillare infrastrutturazione del Paese, anche con punti di ricarica ad alta potenza, tramite un cronoprogramma dettagliato per l’investimento dei fondi stanziati con il PNRR. Allo stesso tempo è necessario avviare una complessiva riforma fiscale sul settore, in particolare per le auto aziendali a bassissime emissioni, a sostegno delle imprese italiane oggi penalizzate rispetto agli altri Paesi europei, che possono fare invece da volàno per la transizione energetica”.

Senza incentivi, crolla la penetrazione di auto “alla spina” in Italia, all’ultimo posto fra i Major Markets. In gennaio la quota di BEV e PHEV è rispettivamente del 3,4% e 5%, rispetto al 10,6% e 8,8% degli altri 4 MMs. BEV e PHEV insieme valgono il 21,6% del mercato in Germania, il 20,4% nel Regno Unito, il 17,6% in Francia e l’11,8% in Spagna. L’Italia mantiene la prima posizione in termini di penetrazione di auto ibride HEV, grazie agli incentivi della fascia 61-135 g/Km e alla indipendenza dalle infrastrutture di ricarica.

{kind=link}