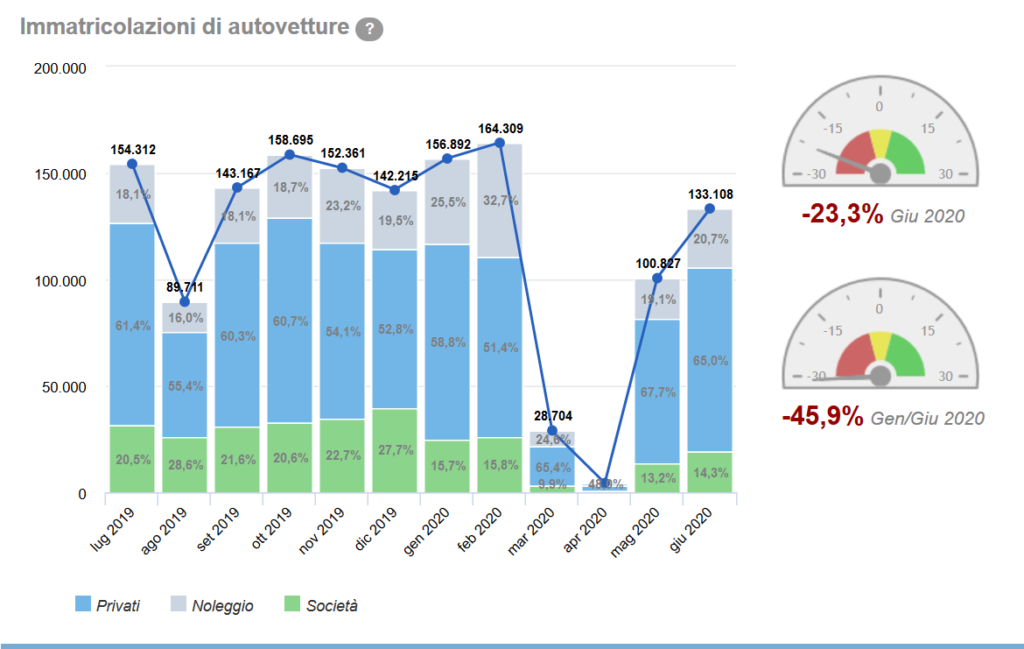

Malgrado il giorno lavorativo in più e la riapertura della maggior parte delle attività dopo l’emergenza COVID-19, a giugno crolla ancora il mercato auto, che fa registrare un -23% rispetto a giugno del 2019. Cadono tutti i canali, del 7,7% i privati, del 39% il noleggio (con il segmento a breve termine giù del 72%) e del 44% le società. Secondo i dati diffusi dal Ministero delle Infrastrutture e dei Trasporti, a giugno calano a 132.457 unità le registrazioni di autovetture, rispetto alle 172.312 dello stesso mese dello scorso anno, con una perdita di circa 40.000 unità. Nel primo semestre le immatricolazioni in meno diventano quindi quasi 500.000, da 1.083.184 a 583.960 unità, un tracollo del 46%.

“Nonostante la quasi completa riapertura dell’economia – commenta Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere – continua a giugno l’emorragia di immatricolazioni per la crisi senza precedenti innescata dal COVID-19, con una perdita che, senza il giorno lavorativo in più, sarebbe stata di quasi il 30%. Come atteso, la mera ripartenza delle attività economiche non basta a riavviare la domanda di autovetture da parte di famiglie e imprese, fiaccate dalla lunga chiusura e dalle fortissime preoccupazioni per un futuro altamente incerto. Proiettando il dato di giugno sul secondo semestre, il mercato perderebbe altre 200.000 immatricolazioni, che, insieme al mezzo milione perso nei primi sei mesi, si tradurrebbero in un crollo della domanda di autovetture nel 2020 a 1.200.000 unità, una incombente débâcle denunciata da UNRAE già 4 mesi fa. D’altra parte il sistema della distribuzione auto è in grandissima sofferenza, stretto tra la debolezza della domanda e la grave crisi di liquidità che l’attanaglia, appesantito da centinaia di migliaia di veicoli in stock e con le risorse messe a disposizione dal Decreto Liquidità che faticano a essere erogate. Mentre negli altri paesi europei – Germania e Francia in primis, ma anche Spagna, il cui piano da 3,75 miliardi di euro è da notare sia per l’ambizione degli obiettivi sia per il principio di neutralità tecnologica che afferma – i rispettivi Governi hanno già dato risposte chiare e forti, prosegue l’assordante silenzio del Governo italiano. A conferma dell’efficacia di specifici piani di sostegno al settore auto, già a giugno il mercato francese, il primo a pubblicare dati mensili, è tornato in positivo.

“Nonostante la quasi completa riapertura dell’economia – commenta Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere – continua a giugno l’emorragia di immatricolazioni per la crisi senza precedenti innescata dal COVID-19, con una perdita che, senza il giorno lavorativo in più, sarebbe stata di quasi il 30%. Come atteso, la mera ripartenza delle attività economiche non basta a riavviare la domanda di autovetture da parte di famiglie e imprese, fiaccate dalla lunga chiusura e dalle fortissime preoccupazioni per un futuro altamente incerto. Proiettando il dato di giugno sul secondo semestre, il mercato perderebbe altre 200.000 immatricolazioni, che, insieme al mezzo milione perso nei primi sei mesi, si tradurrebbero in un crollo della domanda di autovetture nel 2020 a 1.200.000 unità, una incombente débâcle denunciata da UNRAE già 4 mesi fa. D’altra parte il sistema della distribuzione auto è in grandissima sofferenza, stretto tra la debolezza della domanda e la grave crisi di liquidità che l’attanaglia, appesantito da centinaia di migliaia di veicoli in stock e con le risorse messe a disposizione dal Decreto Liquidità che faticano a essere erogate. Mentre negli altri paesi europei – Germania e Francia in primis, ma anche Spagna, il cui piano da 3,75 miliardi di euro è da notare sia per l’ambizione degli obiettivi sia per il principio di neutralità tecnologica che afferma – i rispettivi Governi hanno già dato risposte chiare e forti, prosegue l’assordante silenzio del Governo italiano. A conferma dell’efficacia di specifici piani di sostegno al settore auto, già a giugno il mercato francese, il primo a pubblicare dati mensili, è tornato in positivo.

“In tale contesto, è sempre più urgente l’adozione di interventi a sostegno del settore auto, per il rischio concreto di chiusura nei prossimi mesi di centinaia di imprese della filiera della distribuzione e della conseguente scomparsa di migliaia di posti di lavoro. Chiediamo quindi al Governo un provvedimento “verticale”, con misure specifiche per il settore automotive, con l’obiettivo di accelerare il rinnovo del vetusto parco circolante, pericoloso sia per l’ambiente sia per la sicurezza dei cittadini, e di sostenere il rilancio della domanda, nel rispetto della neutralità tecnologica e senza tetti di prezzo dell’autovettura. Chiediamo inoltre l’allineamento del regime fiscale sulle auto aziendali a quello degli altri paesi europei, a partire dalla detrazione dell’IVA al 100%. E’ vieppiù importante, inoltre, l’erogazione alle imprese della filiera distributiva auto delle ingenti risorse messe a disposizione dal Decreto Liquidità.Un serio, concreto e immediato piano di sostegno, adeguato nella misura alla estrema gravità della crisi, eviterebbe ulteriori perdite e potrebbe cercare di recuperare parte della domanda svanita, con un impatto positivo anche sull’Erario, che in assenza di tale intervento, perderebbe entrate da IVA per circa 3 miliardi di euro.”

L’analisi delle vendite di autovetture per utilizzatore fa rilevare una flessione dei privati meno pesante rispetto agli altri canali, visto anche il confronto con le immatricolazioni 2019 che avevano iniziato a contrarsi dopo il I quadrimestre. Con 86.457 vetture vendute la riduzione è del 7,7%, e la quota di mercato recupera 11 punti raggiungendo in giugno il 65%. Continua la forte flessione del noleggio (-39,4% in giugno), dovuta soprattutto alla performance fortemente negativa del breve termine che risente dei mancati flussi turistici (-72,4% a poco più di 4.000 unità). Il lungo termine cala comunque del 21,7% (21.177 immatricolazioni) evidenziando una rappresentatività in linea con lo scorso anno. Le società mostrano la perdita peggiore: -44,3%, al 14,3% di quota (-5,4 punti), con le autoimmatricolazioni che cedono oltre la metà dei volumi, a 11.678 immatricolazioni e all’8,8% di quota. A chiusura della prima metà dell’anno la flessione del noleggio e società è allineata e superiore al 50%, vicini i privati a -42,3%.

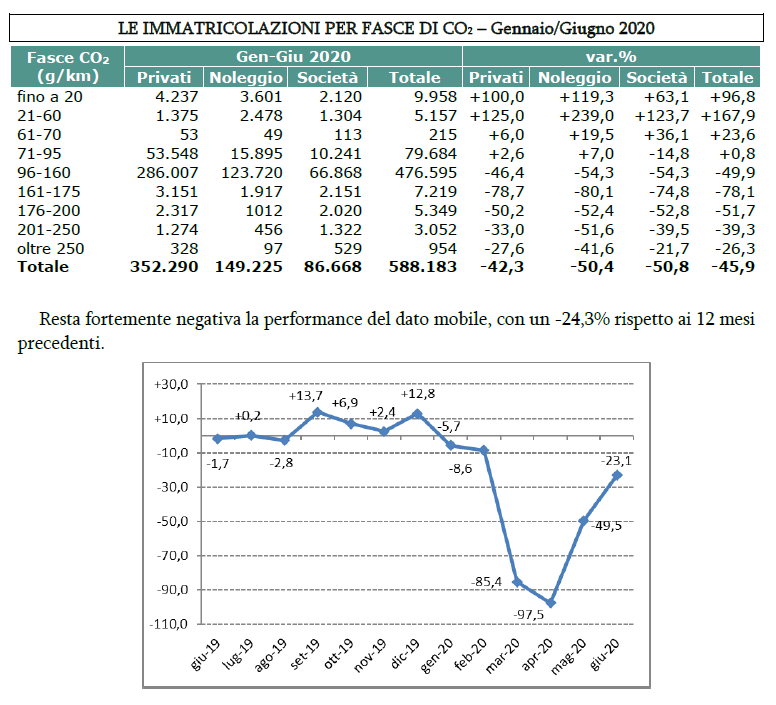

Dal punto di vista delle alimentazioni il pesante segno negativo in giugno interessa le motorizzazioni tradizionali, il gpl e metano. Il diesel con un -34,8% dei volumi si ferma al 35,6% di quota, il benzina non raggiunge per poco il 40% di rappresentatività con una flessione delle vendite del 28,6%. Il Gpl, in calo del 19,5%, rappresenta il 7,2% del mercato e il metano il 2,4% (-11,2% delle immatricolazioni). Il mese di giugno conferma la forte crescita delle vetture ibride (+84,4% e 17.684 unità) – che con quasi 8 punti di crescita, rappresentano il 13,3% del mercato – e delle vetture elettriche (+53,2% a 2.228 unità), che coprono l’1,7% delle preferenze. Anche nel I semestre tali motorizzazioni sono le uniche in territorio positivo.

Pesanti flessioni a doppia cifra interessano tutti i segmenti del mercato, in particolare le city car (segmento A a -29,2%) e le medie del segmento C a -27,9%. Non si salvano neanche le carrozzerie, tutte in calo a doppia cifra, passando dal -11,1% dei fuoristrada (con una quota in crescita) e dei monovolume grandi (che dall’analisi al netto del noleggio tornerebbero al segno positivo), al -65,2% dei monovolume compatti.

Fra le aree geografiche, quella più colpita è il Nord Ovest con un -30% in giugno, che scende al 31,2% allineandosi alla quota del Nord Est. Il Sud e le Isole registrano una flessione meno pesante ma comunque superiore al 16%. Calano del 6,3% le emissioni di CO2 a 111,7 g/km contro i 119,2 dello stesso mese 2019. Flessione simile nel I semestre (-6,4%) a 112,2 g/km contro 119,8 dello stesso periodo dello scorso anno. Per concludere l’analisi del mercato, a giugno i trasferimenti di proprietà al lordo delle minivolture sono stati 247.655, evidenziando il medesimo calo del mercato del nuovo, rispetto ai 322.692 di giugno 2019 (nel cumulato del I semestre il calo è del 40,5%).

Redazione MotoriNoLimits

{kind=link}