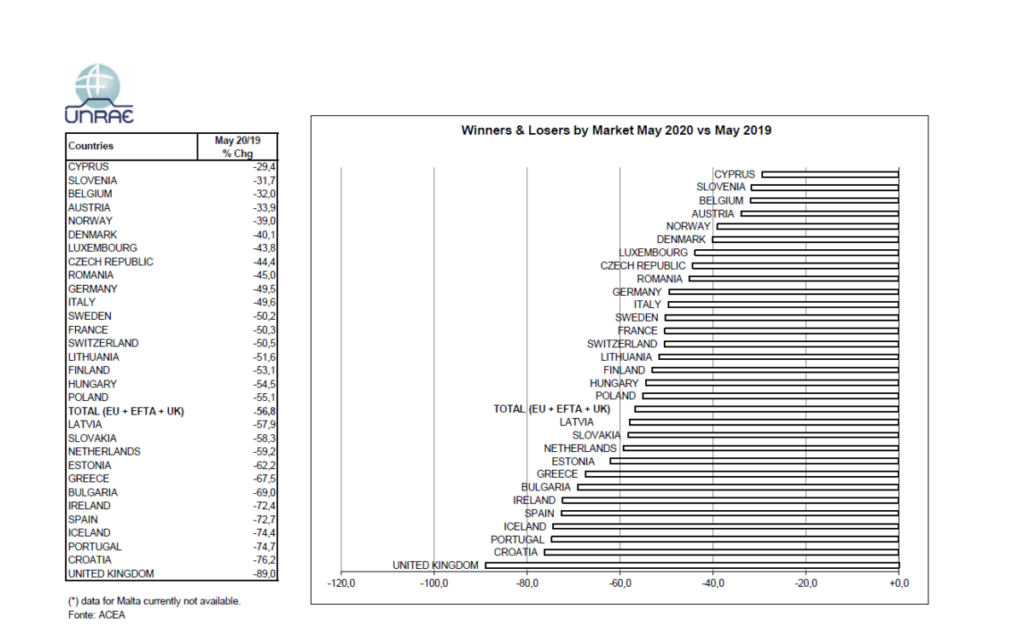

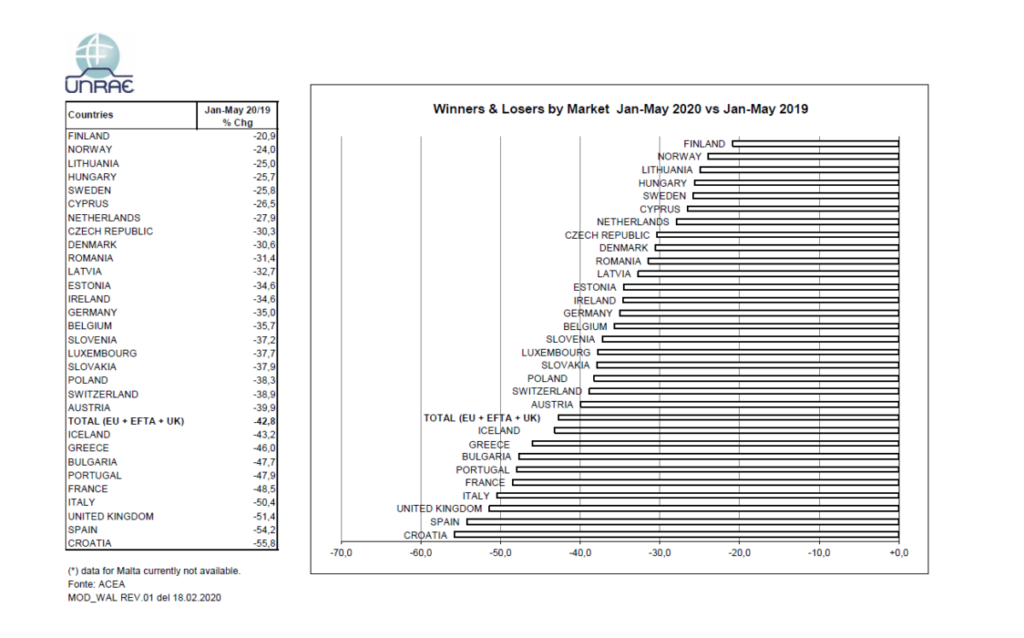

A maggio prosegue il crollo del mercato auto europeo per la crisi COVID-19, con una contrazione del 57%. La débâcle non risparmia nessuno. Secondo i dati diffusi dall’ACEA, l’Associazione dei Costruttori Europei, a maggio le immatricolazioni di autovetture nuove nell’area EU+EFTA+UK sono state pari a 623.812 unità, contro le 1.444.173 di maggio 2019, con una perdita di oltre 820.000 unità. I primi 5 mesi chiudono quindi con una diminuzione del 43%, a 3.969.714 unità vendute contro le 6.936.184 dello stesso periodo dell’anno scorso. Tutti i mercati mostrano un segno negativo, dal -29% di Cipro al -89% del Regno Unito. Tra i 5 Major Markets, dopo la maglia nera del Regno Unito, seguono Spagna (-73%) e, quasi allineate, Italia (-50%), Francia (-50%) e Germania (-49%). In tutti i Major Markets cresce la quota di mercato delle autovetture ricaricabili, ma resta enorme la distanza fra il 3,0-3,3% di Italia e Spagna e il 16,1% del Regno Unito, con Germania e Francia attestate su valori intermedi a 7,3-7,5%.

![]() “Come previsto – commenta Andrea Cardinali, Direttore Generale UNRAE, l’Associazione delle Case automobilistiche estere – i dati di ACEA certificano il proseguimento della caduta del mercato Europeo per il COVID-19, nonostante la ripartenza nel mese di maggio delle attività economiche in tutti i paesi. Purtroppo la mera riapertura delle concessionarie non basta a far ripartire la domanda: il potere di acquisto dei consumatori, già falcidiato dal lockdown per i lavoratori non garantiti, rimane depresso per tutti a causa dell’incertezza sul futuro e del regime ridotto (quasi nullo, in alcuni ambiti) al quale viaggiano ancora interi settori dell’economia. E la propensione delle aziende agli investimenti, in questa situazione, è quasi azzerata. Nella gravissima crisi dell’industria automotive che accomuna tutta Europa, l’Italia si distingue dagli altri principali mercati per l’assenza di misure statali di sostegno alla domanda, nonostante l’insostituibile contributo della filiera automotive in termini di PIL, di occupazione e di gettito fiscale. Nelle ultime settimane, massicci piani di aiuto alla filiera automotive sono stati approvati in Francia (per € 8 miliardi) e Germania (per € 4,5 miliardi). L’altro ieri il Governo spagnolo ha presentato un ambizioso piano da € 3,75 miliardi. Nel frattempo anche il Governo britannico discute i dettagli di un proprio programma. UNRAE ribadisce l’assoluta necessità di un improcrastinabile intervento “verticale” da parte del Governo italiano, con provvedimenti specifici per il settore automotive che ne rilancino la domanda, anche per il ruolo ancora più centrale nella mobilità che l’auto avrà nell’era del distanziamento sociale.

“Come previsto – commenta Andrea Cardinali, Direttore Generale UNRAE, l’Associazione delle Case automobilistiche estere – i dati di ACEA certificano il proseguimento della caduta del mercato Europeo per il COVID-19, nonostante la ripartenza nel mese di maggio delle attività economiche in tutti i paesi. Purtroppo la mera riapertura delle concessionarie non basta a far ripartire la domanda: il potere di acquisto dei consumatori, già falcidiato dal lockdown per i lavoratori non garantiti, rimane depresso per tutti a causa dell’incertezza sul futuro e del regime ridotto (quasi nullo, in alcuni ambiti) al quale viaggiano ancora interi settori dell’economia. E la propensione delle aziende agli investimenti, in questa situazione, è quasi azzerata. Nella gravissima crisi dell’industria automotive che accomuna tutta Europa, l’Italia si distingue dagli altri principali mercati per l’assenza di misure statali di sostegno alla domanda, nonostante l’insostituibile contributo della filiera automotive in termini di PIL, di occupazione e di gettito fiscale. Nelle ultime settimane, massicci piani di aiuto alla filiera automotive sono stati approvati in Francia (per € 8 miliardi) e Germania (per € 4,5 miliardi). L’altro ieri il Governo spagnolo ha presentato un ambizioso piano da € 3,75 miliardi. Nel frattempo anche il Governo britannico discute i dettagli di un proprio programma. UNRAE ribadisce l’assoluta necessità di un improcrastinabile intervento “verticale” da parte del Governo italiano, con provvedimenti specifici per il settore automotive che ne rilancino la domanda, anche per il ruolo ancora più centrale nella mobilità che l’auto avrà nell’era del distanziamento sociale.

Redazione MotoriNoLimits

“Chiediamo incentivi – di natura transitoria – per una gamma di prodotti molto più ampia, e un allineamento – di carattere strutturale – del regime fiscale sull’auto a quello degli altri paesi europei, a partire dalla detrazione dell’IVA sulle auto aziendali al 100%: un gap, quest’ultimo, che penalizza le aziende di tutti i settori merceologici nella competizione internazionale. Pensare – in questa situazione – di limitarsi ancora a sostenere la sola domanda di vetture elettriche pure e plug-in, che dopo un anno di incentivi rappresenta ancora una quota irrisoria del totale vuol dire ignorare i meccanismi del mercato ma anche la situazione drammatica in cui versa il nostro vetusto parco circolante, nocivo per l’ambiente e pericoloso per la sicurezza dei cittadini. Un parco che non può oggi essere svecchiato senza ricorrere alle virtuose motorizzazioni Euro 6 di ultima generazione. Le valorizza infatti il piano francese che addirittura incentiva l’usato, mentre quello tedesco può permettersi di escluderle per una lunga serie di motivi. Innanzitutto perché tutti i prodotti automotive beneficeranno per sei mesi di una riduzione generalizzata dell’IVA su beni e servizi (al 16% l’aliquota standard, contro il nostro 22%) che rilancerà i consumi con un investimento statale di ben 20 miliardi. Poi perché la situazione tedesca è senz’altro migliore della nostra, sotto il profilo sia del mercato (-35% nei primi 5 mesi dell’anno contro il -50%) che del circolante (già prima del Covid, quello italiano aveva un’età del 20% più elevata e un ritmo di rinnovo del 43% più lento rispetto a quello tedesco, che si giova di una quota di auto aziendali una volta e mezza più alta, grazie a un fisco non ostile).

“Chiediamo incentivi – di natura transitoria – per una gamma di prodotti molto più ampia, e un allineamento – di carattere strutturale – del regime fiscale sull’auto a quello degli altri paesi europei, a partire dalla detrazione dell’IVA sulle auto aziendali al 100%: un gap, quest’ultimo, che penalizza le aziende di tutti i settori merceologici nella competizione internazionale. Pensare – in questa situazione – di limitarsi ancora a sostenere la sola domanda di vetture elettriche pure e plug-in, che dopo un anno di incentivi rappresenta ancora una quota irrisoria del totale vuol dire ignorare i meccanismi del mercato ma anche la situazione drammatica in cui versa il nostro vetusto parco circolante, nocivo per l’ambiente e pericoloso per la sicurezza dei cittadini. Un parco che non può oggi essere svecchiato senza ricorrere alle virtuose motorizzazioni Euro 6 di ultima generazione. Le valorizza infatti il piano francese che addirittura incentiva l’usato, mentre quello tedesco può permettersi di escluderle per una lunga serie di motivi. Innanzitutto perché tutti i prodotti automotive beneficeranno per sei mesi di una riduzione generalizzata dell’IVA su beni e servizi (al 16% l’aliquota standard, contro il nostro 22%) che rilancerà i consumi con un investimento statale di ben 20 miliardi. Poi perché la situazione tedesca è senz’altro migliore della nostra, sotto il profilo sia del mercato (-35% nei primi 5 mesi dell’anno contro il -50%) che del circolante (già prima del Covid, quello italiano aveva un’età del 20% più elevata e un ritmo di rinnovo del 43% più lento rispetto a quello tedesco, che si giova di una quota di auto aziendali una volta e mezza più alta, grazie a un fisco non ostile).

“Da ultimo, ma non per importanza la Germania ha avviato da tempo e con incisività, grazie a sostanziosi investimenti pubblici, il percorso della transizione energetica, iniziando doverosamente dalle infrastrutture, e oggi vanta una capillare rete di punti di ricarica pubblici (anche in autostrada) con densità più che tripla rispetto alla nostra: un prerequisito fondamentale perché le vetture ricaricabili si diffondano come prima auto nelle famiglie italiane”.

“Da ultimo, ma non per importanza la Germania ha avviato da tempo e con incisività, grazie a sostanziosi investimenti pubblici, il percorso della transizione energetica, iniziando doverosamente dalle infrastrutture, e oggi vanta una capillare rete di punti di ricarica pubblici (anche in autostrada) con densità più che tripla rispetto alla nostra: un prerequisito fondamentale perché le vetture ricaricabili si diffondano come prima auto nelle famiglie italiane”.

Redazione MotoriNoLimits

UNRAE_Europa_Maggio_2020 1

{kind=link}